首页 > 快三平台计划

|

快三平台计划

|

来源:岳读债市

基本结论

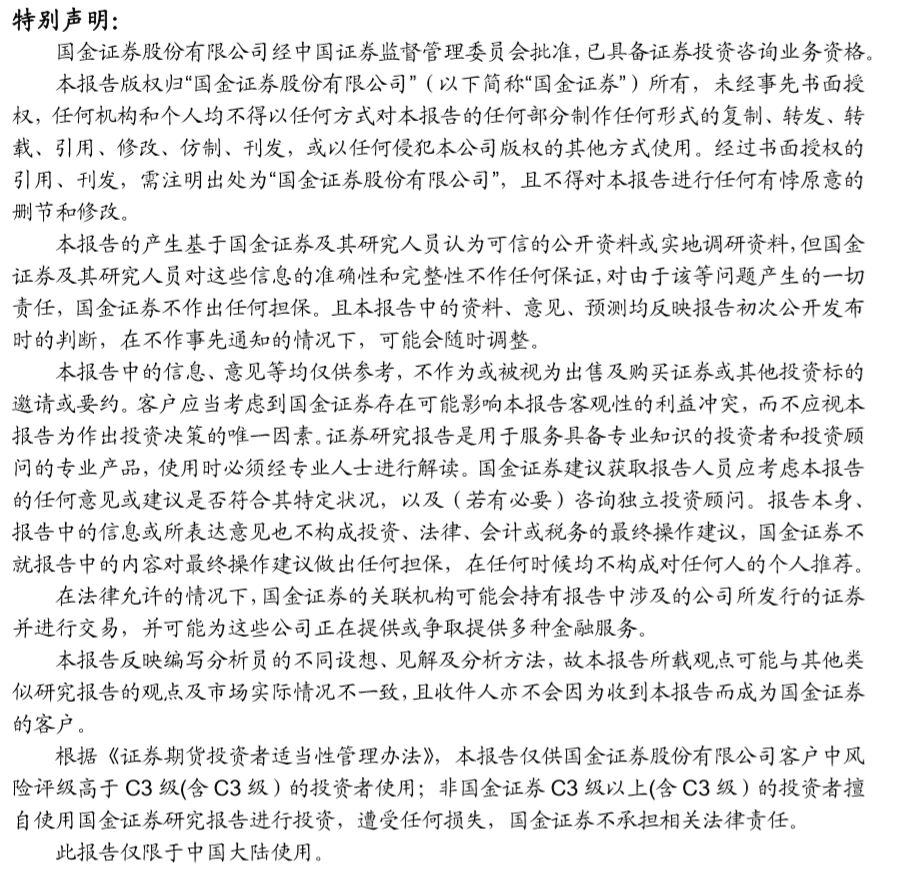

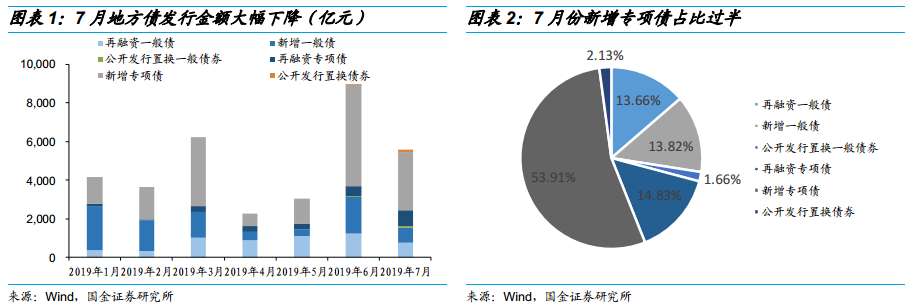

地方债:发行规模下降,发行利率回落。7月份地方政府债发行合计5,559.39亿元,其中新增一般债768.08亿元,再融资一般债759.44亿元,置换一般债92.31亿元,再融资专项债824.25亿元,新增专项债2,997.15亿元,置换专项债118.18亿元;分地区看,各省份及直辖市均有发行地方债,类型以新增一般债和新增专项债为主;从发行期限结构来看,地方债发行期限以10年为主,7月地方债发行利率有所下行;从项目分类看,新增专项债仍以棚改专项债和土储专项债为主,自专项债新规发布以来,内蒙古两个项目首次采用专项债作为资本金。

城投债:净融资转正,发行利率明显回落。7月城投债发行金额小幅回升,净融资额继连续两月为负后首次转正,期间共发行221期城投债,发行金额为1,920.72亿元,超短期融资券和一般中期票据的发行规模占比较高;从债券发行期限来看,期限为一年以内的城投债发行规模最大,3年期的和5年期规模次之;募集资金用途主要为偿还到期负债;从城投债发行主体分布区域看,江苏省发行城投债规模遥遥领先;发行城投层级方面,省及省会(单列市)发行城投债金额占比过半,主体信用评级以AAA和AA+为主;城投债发行利率及利差方面,7月城投债发行利率明显回落,利差较上月有所收窄。

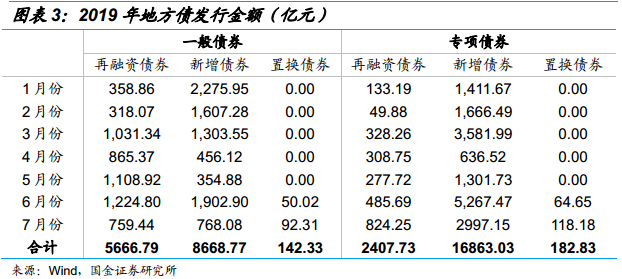

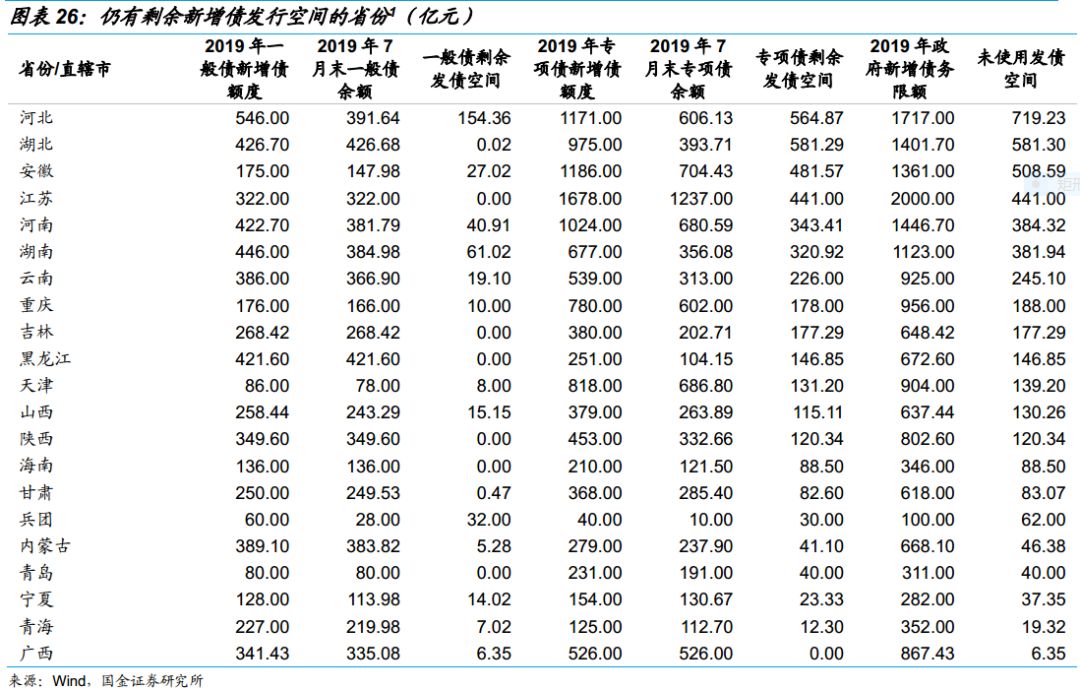

2019年1-7月,各省份新增一般债共发行8,668.77亿元,新增专项债共发行16,863.03亿元,从各省份的发行进度来看,河北省、湖北省、安徽省、江苏省、河南省剩余发债空间排名前五,多个省份全年新增发债额度已使用完毕。另外,我们对年内地方债发行规模进行测算,总体来看,7月份新增地方债发行规模冲高回落,但仍处于高位,年内地方债供给压力在一定程度上有所缓解。

风险提示:地方债发行额度调整超预期。

7月地方债发行回落,城投债净融资额继连续两月为负之后首次回正。本文对7月地方债和城投债发行情况进行梳理,以供投资者参考。

一、地方债:发行规模冲高回落

1. 7月地方债发行规模冲高回落

7月份地方政府债发行合计5,559.39亿元,较上月减少3,436.13亿元,但仍为今年以来的发行高峰。一般债共发行1,619.83亿元,较上月减少1,557.88亿元,其中新增债768.08亿元,再融资债759.44亿元,置换债92.31亿元;专项债共发行3,939.58亿元,较上月减少1,878.23亿元,其中再融资债824.25亿元,新增债2,997.15亿元,置换债118.18亿元。本月地方债发行额大幅下降主要是由于新增专项债的发行量减少。

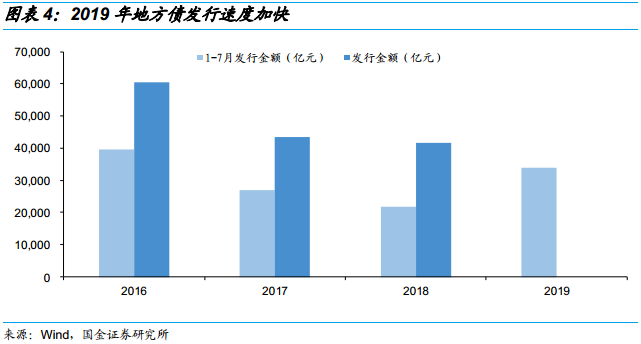

今年1-7月已发行3.39万亿元地方债,较去年同期增加56.56%,新增一般债占全年新增地方政府一般债务限额的93.21%,新增专项债占全年新增专项债务限额的78.44%。

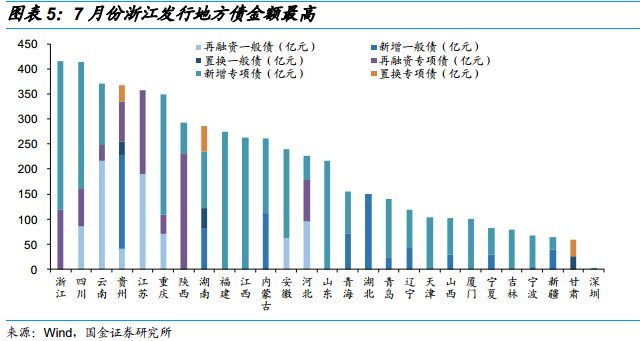

2. 发行规模浙江、四川、云南位列前三

分地区看,各省及直辖市均有发行地方债,类型以新增一般债和新增专项债为主。其中,江苏仅发行再融资债,湖南、福建、江西、内蒙古、山东、青海、湖北、青岛等18个省份仅发行新增债,置换债仅有贵州、湖南、甘肃三省份发行。从发行体量看,浙江、四川、云南位列前三,发行规模合计1,199.64亿元,占7月总规模的21.58%,具体来看,发行再融资债靠前的省份为江苏、云南,两者合计发行605.41亿元,占借新还旧总额的38.23%;浙江、福建新增债发行金额合计572亿元,两者合计发行占新增债总额的15.19%。

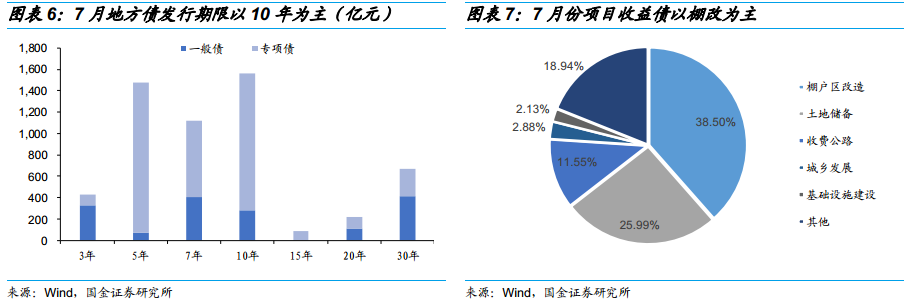

3. 地方债发行期限以10年为主

从发行期限结构来看,7月份地方债发行期限以10年为主,中长期债券(五年及五年以上)发行金额占比92.34%,较去年同期发行久期明显拉长,其中一般债发行以30年期为主,专项债发行以5年期为主,分别占一般债和专项债的25.58%和35.72%。

4. 项目收益债以棚改和土储为主

7月发行的新增专项债仍以棚改专项债和土储专项债为主,两者合计占项目收益债比重为64.49%,收费公路专项债占比为11.55%,6月16日出台专项债新规后,内蒙古自治区发行的“2019年内蒙古自治区政府专项债券(10-17期)” 披露的呼和浩特新机场项目和集大高铁项目都发行专项债作为资本金,同时采用“债贷组合”的配套融资模式,我们在前期报告《财政能否更积极?基建发力尚可期?》中对两个项目募集资金来源及对基建的拉动作用进行了具体分析。

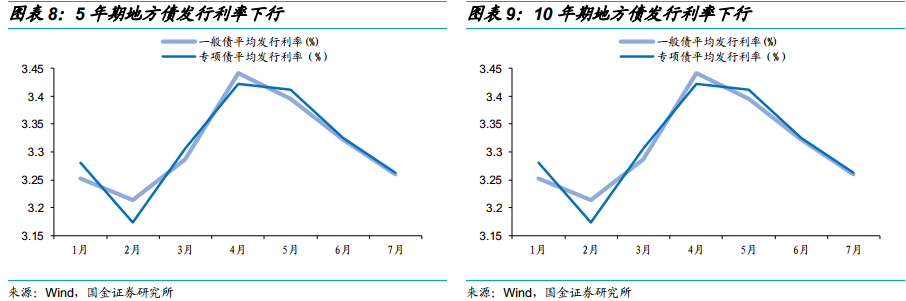

5. 地方债发行利率回落

7月地方债发行利率继续下行。5年期一般债平均发行利率为3.26%,专项债平均发行利率为3.27%,较6月平均发行利率均回落6bp;10年期一般债平均发行利率为3.43%,专项债平均发行利率为3.42%,较6月份分别回落7bp和10bp。

二、城投债:净融资连续两月为负后首次转正

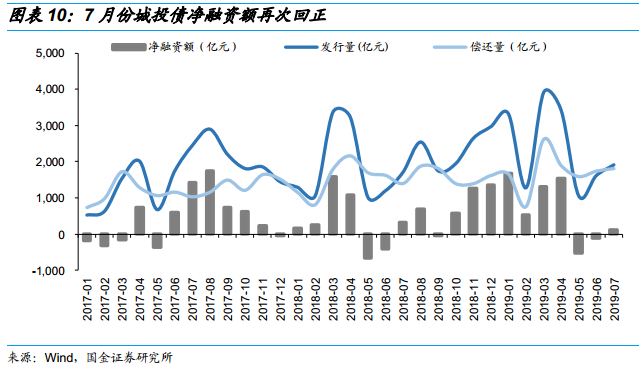

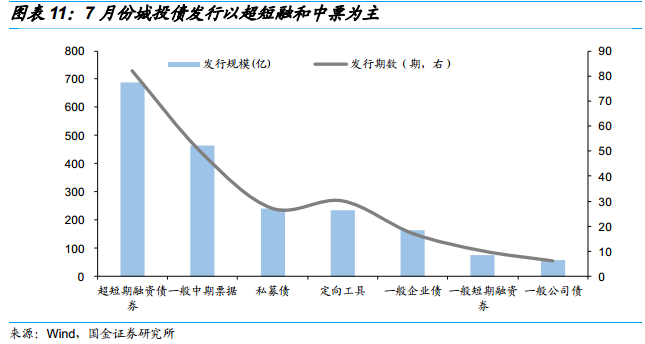

1. 净融资呈正值,中期票据和超短融为主要发行品种

7月城投债发行呈现小幅回升趋势,期间共发行221期城投债,发行金额为1,920.72亿元,比上月增加了297.27亿元,净融资额为118.99亿元,继连续两月净融资额为负后首次转正。根据往年同期的经验来看,企业在4月披露年报之后,5、6月份需更新相关材料,为债券发行的窗口期,7月净融资通常会有所增加。

从债券类型来看,7月份超短期融资券和一般中期票据占比较高,分别上升36.81%和28.03%,其中超短融共发行82期,发行总额为689亿元,占比35.87%,一般中期票据共发行49期,发行总额为465.5亿元,占比24.24%。

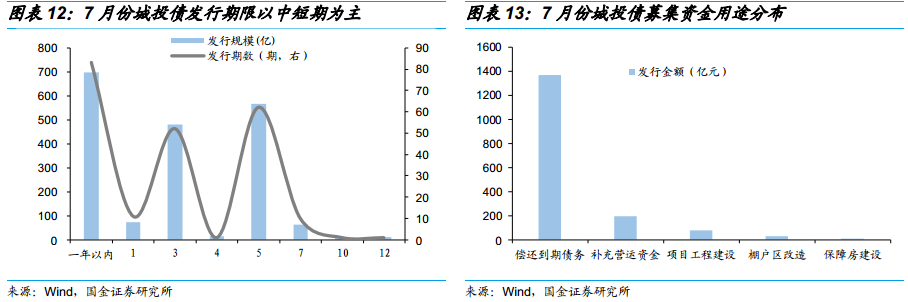

2. 发行期限以中短期为主,借新还旧为主要用途

从债券发行期限来看,期限为一年以内的城投债发行规模最大,3年期的和5年期规模次之。一年以内城投债发行规模为699亿元,占比36.39%, 3年期、5年期的发行量分别为481.64亿元、567.98亿元。总体而言,城投债发行期限以中短期为主。

从募集资金用途看,偿还到期负债是最主要用途。在190期公开披露募资用途的城投债中,有1,369.78亿元用于偿还到期债务,占比为81.65%。补充营运资金、工程项目建设、用于棚户区改造及用于保障房建设的城投债分别194.13亿元、81.68亿元30.51亿元及1.5亿元,另外,有31期城投债未公开披露募集资金用途。

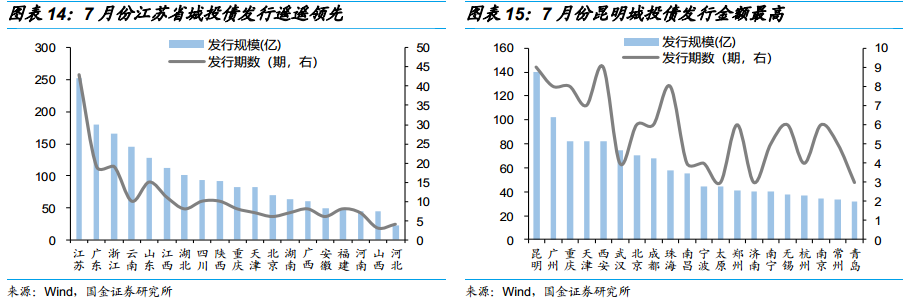

3. 江苏城投债发行规模仍保持领先

从城投债发行主体分布区域看,7月份新发行的城投债中,江苏省发行规模仍保持领先地位,为253亿元,占总发行金额13.17%,列发行省份第一位。此外,广东、浙江、云南、山东、江西、湖北、四川、陕西、重庆、天津、北京、湖南、广西发行金额均超过60亿元。城市分布方面,除直辖市外,昆明、广州、天津发行规模位列前三,发行金额均超过80亿元,其中昆明市的发行额最高,达到140亿元。

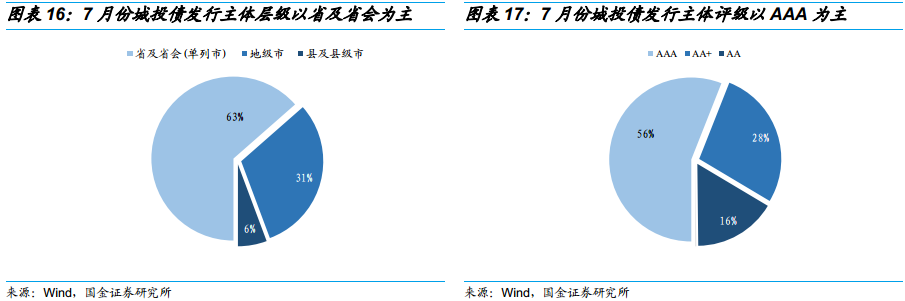

发行城投层级方面,7月省及省会(单列市)发行城投债金额占比过半,发行规模为1,216.91亿元,占比为63.52%,地级市的发行规模占比为30.79%;发行主体信用评级以AAA和AA+为主,AAA级的发行金额为1,072.53亿元,占比55.99%。

4. 城投债发行利率整体下行,利差收窄效应明显

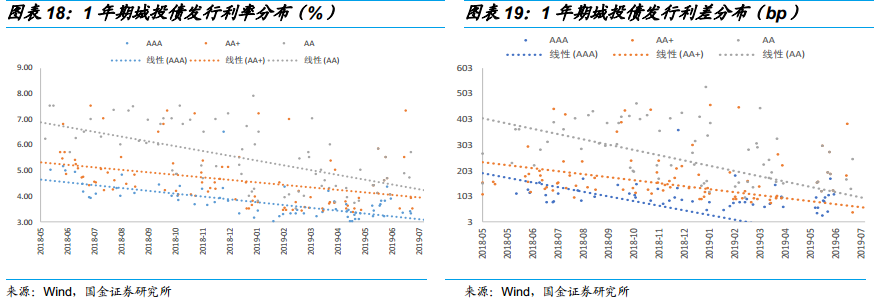

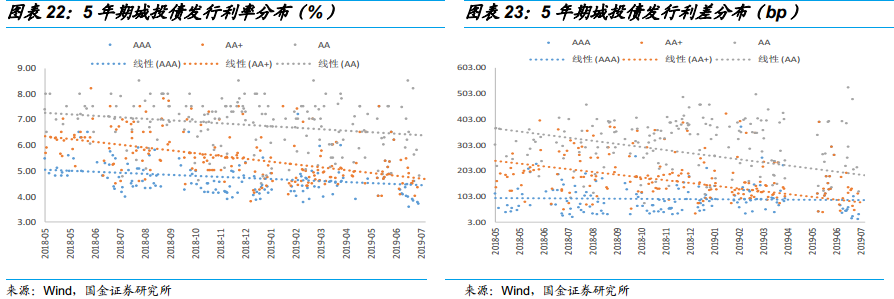

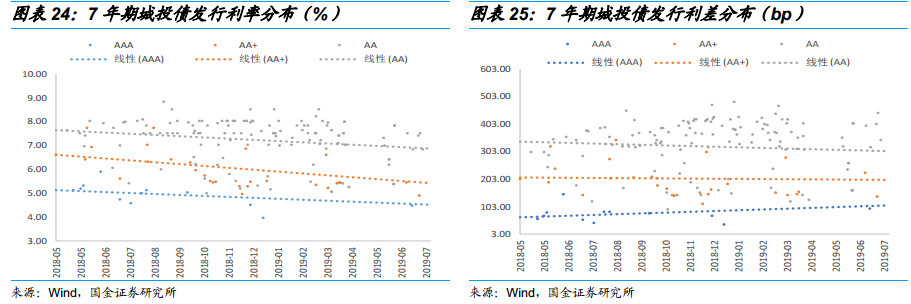

城投债发行利率及利差方面,7月城投债发行利率基本回落,利差较上月有所收窄。7月份,1年期城投债AAA、AA+级和AA级城投债发行利率与信用利差保持明显下行趋势;3年期城投债发行利率与1年期表现相同,但是下行与收窄程度稍弱;5年期城投债AA+级发行利率回落幅度快于AAA级和AA级城投债,AAA级城投债发行利差基本维持稳定未变;7年期城投债发行利率整体呈现下行趋势,发行利差走势分化,AA+、AA级利差有下行趋势,AAA级利差走阔。

三、总结

1. 各省份新增债发行空间

7月份,各省份预算调整方案基本已经下达完毕。2019年1-7月,各省份新增一般债共发行8,668.77亿元,新增专项债共发行16,863.02亿元,从各省份的发行进度来看,河北省、湖北省、安徽省、江苏省、河南省剩余发债空间排名前五,多个省份全年新增发债额度已使用完毕。

2. 年内地方债发行测算

(1)置换债发行量测算

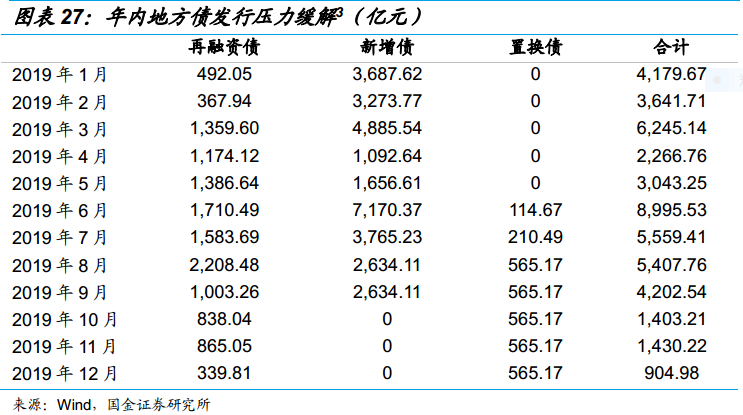

根据财政部披露,截至2019年1月末,非政府债券形式存量政府债务还有3,151亿元,假设这3,151亿元债务均于今年置换为政府债券,7月份已发行210.49亿元,8-12月每月仍需发行565.17亿元。但根据2019年《政府工作报告》中“继续发行一定数量的地方政府置换债券,减轻地方利息负担”,后续不排除在债务限额内继续发行置换债置换或有债务。[2]

(2)新增债发行量测算

根据2019年新增一般债务限额0.93万亿元及专项债务限额2.15万亿元计算,若按照财政部要求,在9月底之前完成新增地方债发行,每个月仍需发行约2,634.11亿元左右的新增债,发行压力较前期有所缓解。

(3)再融资债发行量测算

根据2019年8-12月地方债总偿还量估算再融资债券发行金额,预计年内约需发行5,254.64亿元再融资债券。

总体来看,7月份新增地方债发行规模冲高回落,但仍处于高位,年内地方债供给压力在一定程度上有所缓解。

[1] 西藏暂未下达全年新增债额度。

[2] 参见《还有两万亿置换债吗?》(20190330)

[3] 7月以后为测算数据。

四、风险提示

地方债发行额度调整超预期。