首页 > 北京pk分分彩开奖结果

|

北京pk分分彩开奖结果

|

大港股份业绩下滑始末 | 风云独立审计

原创: 市值风云

作者 | 长风

大港股份(002077,SZ)是一家业务多元化的上市公司,上市初期主营业务包括工业园区开发、基础设施建设、工业厂房建设与经营、仓储物流、产业投资等,涉及的产业比较多。

2016 年,公司开始实施产业转型,收购了集成电路相关产业,剥离了部分亏损较大的建材、工程等产业,公司目前主要业务集中在集成电路测试、房地产及园区服务三大板块。

2018年,公司实现营业总收入为16.90亿元,同比增长28.94%,实现归母净利润为-5.70亿元,而上年同期为0.34亿元。可以看出,公司收入尚稳,利润则一泻千里。

2019年第1季度,公司实现营业总收入为1.24亿元,同比下滑69.11%,实现归母净利润为-1.20亿元,上年同期为-0.19亿元,收入和利润双双变脸。

那么,为何2018年之后业绩变脸了呢?

根据公司公告,主要系公司当年收购的江苏艾科半导体有限公司(以下简称艾科半导体)业绩出现大滑坡,以及公司对其计提巨额的商誉减值所致。

一、收购艾科半导体

2015年12月14日,公司与王刚、镇江艾柯赛尔投资管理合伙(以下简称艾柯赛尔)等11名艾科半导体股东签署了股权收购协议书,公司拟向王刚、艾柯赛尔等11名艾科半导体股东发行股份及支付现金购买其合计持有的艾科半导体100%的股权,交易价格为10.80亿元。

同时,公司拟向不超过10名其他特定投资者发行股份募集配套资金,募集配套资金总额不超过10.68亿元且不超过本次交易总金额的100%,配套资金扣除发行费用后用于支付购买资产的现金对价、艾科半导体的测试产能扩充建设项目和补充上市公司的流动资金。

艾科半导体成立于2011年,定位于“独立的第三方测试服务提供商”,主营业务包括集成电路测试方案开发、测试程序与工艺开发、晶圆测试生产、芯片成品测试生产等。

根据并购方案介绍,艾科半导体在射频芯片测试领域具备竞争优势,具备较强的射频方案工程开发、新产品验证能力和持续创新的研发能力,拥有完整的测试解决方案技术库,可以快速响应客户需求。

艾科半导体为苏州盛乾圆、深圳研电兴、杭州芯测、苏州日月成、中芯国际、天津唯捷创芯、长电科技、通富微电等国内国际知名芯片企业提供测试服务。

艾科半导体自成立以来,营业收入和净利润的年均增长率在50%以上,具有较快的增长速度和较强的盈利能力。

本次交易完成后,大港股份将持有艾科半导体100%的股权,公司将在原有房地产业务、园区业务等基础上新增集成电路测试服务业务,该业务有望成为公司主要的收入和利润来源之一。

根据公告,购买艾科半导体股权为非同一控制下的企业合并,各方确定的交易价格较艾科半导体账面净资产增值幅度较高,因高溢价并购形成的商誉高达5.72亿元。

当然,熟悉上市公司套路学的同志都知道,高业绩承诺也是必不可少的。

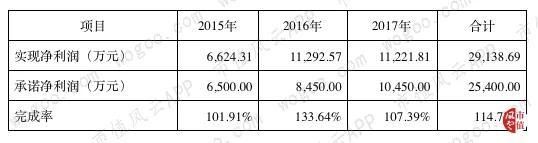

王刚、艾柯赛尔承诺艾科半导体2015年度、2016年度和2017年实现的经审计的扣除非经常性损益后的净利润分别为6,500万元、8,450万元和10,450万元,利润不足的补偿按《业绩补偿及业绩奖励协议》约定履行。

三年之期很快就过去了,艾科半导体2015年至2017年实现的净利润分别为6,624.31万元、11,292.57万元和11,221.81万元,完成率分别为101.91%、133.64%和107.39%,均超额完成了业绩承诺。

这里给艾科半导体点个赞!

二、承诺期刚过,业绩立马大变脸

根据公司披露的2018年年度报告,艾科半导体实现营业总收入为2.08亿元,较上年同期下降58.29%,实现净利润为-0.99亿元,业绩扑街,实现了惊人的由盈转亏,而上年同期净利润还是1.3个亿的。这承诺期刚过,业绩怎么就不行了。

公司为控制风险,督促客户及时回款,对部分客户采取控制测试服务量或收缩相关业务,相关测试业务、EMMC等业务订单较上年减少较大,而SSD业务又刚刚起步,业务规模尚小,致使公司的营业总收入大幅下滑。

艾科半导体的募投项目当期建成达到可使用状态,而对应的客户开发却未能跟上产能的扩张,导致扩张的产能未能得到有效释放;同时,固定资产折旧等成本增加较大,以上因素致使公司的净利润出现亏损。

换句话说,艾科半导体的业绩硬撑了三年,2018年开始软了。

因艾科半导体的业绩大幅下滑,经营利润明显低于形成商誉时的预期,并购形成的商誉存在减值迹象,公司对其计提了2.45亿元的商誉减值准备,致使公司的净利润雪上加霜,遭受重挫。

三年一共赚了3亿左右,一次就干掉2.45亿。

三、限售股解禁后开始减持

2019年5月24日,公司发布《关于公司作为第三人参加诉讼的公告》称,公司收到南京市鼓楼区人民法院传票和应诉通知书,被告王刚未经原告李昊青、王毓同意,将由其代持的原告股份设定了质押,违反了双方签署的代持股协议书;原告因而要求王刚支付帮助其代持公司股票所获得的投资收益。

因上述股份代持纠纷案,王刚持有的公司部分股份合计3,139.46万股被南京市鼓楼区人民法院予以司法冻结。

截止至上述公告日,王刚持有公司股份数量为5,299.46万股,占公司总股本的比例为9.13%,其中被质押的股份数量为5,290.36万股,占其持有公司股份总数的99.83%,占公司总股本的比例为9.12%;累计被司法冻结的股份占其持有公司股份总数的59.24%,占公司总股本的比例为5.41%。

2019年5月29日,公司发布《关于重大资产重组部分限售股份上市流通的提示性公告》称,公司之前重大资产重组发行股份购买资产形成的部分限售股份将于5月31日解除限售上市流通,本次申请解除限售的股东包含王刚、高雅萍和艾柯赛尔。

也就是说,当初收购艾科半导体形成的限售股要全部解禁了。

2019年5月29日,公司发布《关于公司持股5%以上股东减持计划的预披露公告》称,公司股东王刚及其一致行动人艾柯赛尔因自身资金需求,计划自本公告之日起十五个交易日后的 的3个月内以集中竞价、大宗交易方式减持公司股份不超过358.97万股 (占公司总股本比例不超过0.62%)。

四、收购科阳光电

2019年3月20日晚,大港股份和硕贝德两家上市公司同时发布公告称,大港股份就收购科阳光电65.58%股权一事已与硕贝德达成协议,而硕贝德持有科阳光电71.15%的股份,为其控股股东。

科阳光电的主营业务为晶圆级先进封装的整体解决方案及加工测试服务,可提供包括TSV、WLCSP、Cupillar、SiP等多种产品封装类型,是国内技术领先的先进TSV封装厂商。

科阳光电2017年、2018年实现的营业收入分别为2.49亿元、2.99亿元,实现的净利润分别为1,293.40万元、1,126.15万元;截至2018年末,科阳光电的净资产为1.76亿元。

科阳光电股权交易对方硕贝德等做出承诺,科阳光电2019年至2021年的净利润分别不低于2,466.49万元、2,721.28万元和3,407.12万元。

2019年5月7日,公司召开股东大会并审议通过了收购议案,同意公司与嘉兴芯创智奇投资管理合伙企业(有限合伙)共同投资设立江苏科力半导体有限公司收购科阳光电65.58%股权,收购价格为1.79亿元。

2019年7月4日晚,公司发布公告称,公司已于7月3日支付了交易对价剩余款项,对科阳光电65.58%股权收购事项正式完成。

五、结束语

公司表示,完成科阳光电65.58%股权收购后,将为公司增加新的利润来源,同时延伸了公司的集成电路产业链。公司业务由原来的单一测试变成封测一体化,以封装业务带动测试业务的发展,进而提高公司的客户粘性和市场竞争力,以及提升公司集成电路产业板块的整体经营效益。

需要注意的是,艾科半导体产能的释放、公司新客户的拓展以及封测业务的协同能否达到预期尚存在较大的不确定性。