首页 > 幸运飞艇计划专业网址

|

幸运飞艇计划专业网址

|

第一部分 前言概要

本月期价震荡下行为主,对期价影响较大主要是中米重启磋商,并持续取得新的进展。在6月29号同意重启磋商,7月10日中米通话美方解禁对华为供货和豁免部分进口商品征税,7月21中国采购新美国农产品,这三个时间节点,期价都有较大幅度下跌,说明目前进口端消息对盘面影响较大。而周末消息显示中国企业采购美国农产品取得进展,对下周开盘预计利空。但总体来看,年度进口量可能还是低于去年同期,除非磋商近期取得重大进展。进口端影响需要等待磋商结果来评判,现在还难以下定论,目前预计磋商取得进展对远月压力更大。其它方面,长江流域本月受猪瘟影响,饲料需求下滑明显,下游需求最差的时候还未到来,但再下降幅度也不会太大,只不过后期持续低迷的需求料将维持一段时间。拍卖方面本周成交有所回暖,对盘面稍有提振。期价方面,其实还停留在进口、猪瘟、拍卖这些老题材的反复炒作之中,边际影响逐步减弱,除非再出现超预期情形。近期也要关注新作关键生长期天气状况。港口库存下降,山东企业门前到车少玉米提价,期价短期或有企稳反弹。淀粉方面,原料玉米提振,淀粉现货受停机影响提价促量,库存下降,温度升高也有利于需求恢复,关注淀粉反弹和淀粉玉米价差走扩机会。

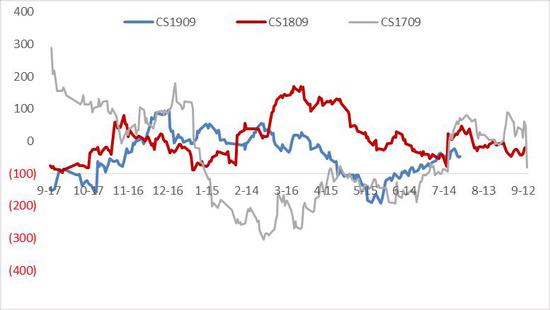

图1:淀粉玉米01价差(元/吨)

数据来源:银河期货、wind资讯

图2:玉米09基差(元/吨)

数据来源:银河期货、wind资讯

图3:玉米淀粉09基差(元/吨)

数据来源:银河期货、wind资讯

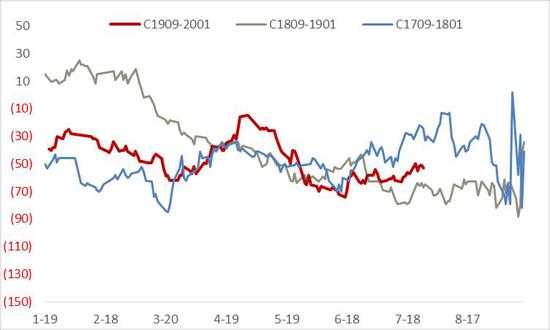

图4:玉米91价差(元/吨)

数据来源:银河期货、wind资讯

第二部分 基本面情况

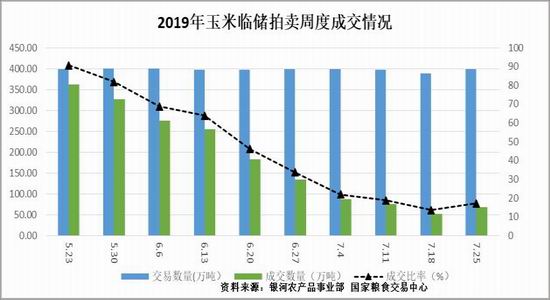

一、拍卖成交率走高,提振盘面

今年5月14号晚间国家粮食交易中心发布拍卖公告,5月23号开始第一轮拍卖,2019年临储拍卖正式拉开帷幕,至今也已经经历了五轮拍卖。目前来看,每周拍卖量维持在400万吨,较去年减半,和之前市场拍卖减量的预期较一致。拍卖底价较去年提高200元/吨,提价幅度较去年明显加大,也有些超出市场预期。

从拍卖价格来看,参照以往拍卖情况看,以14年吉林二等拍卖底价1640元/吨算,底价成交折盘面1890元/吨左右。15年吉林二等拍卖底价1690元/吨算,底价成交折盘面1930-1950元/吨左右。在目前需求弱势情况下,抛储底价是阶段顶部。

截止第十周拍卖,成交率从上周13.47%回升到17.12%,提高3.65%,周度成交数量从52.89万吨回升到68.14万吨,拍卖成交有所回升,在需求弱势情况下,预计拍卖成交将维持低位运行。在拍卖成交低位反弹之后,对盘面也有一定提振。

图5:2019年6月27号拍卖成交情况

数据来源:银河期货

图6:2019年玉米临储拍卖周度成交情况

数据来源:银河期货

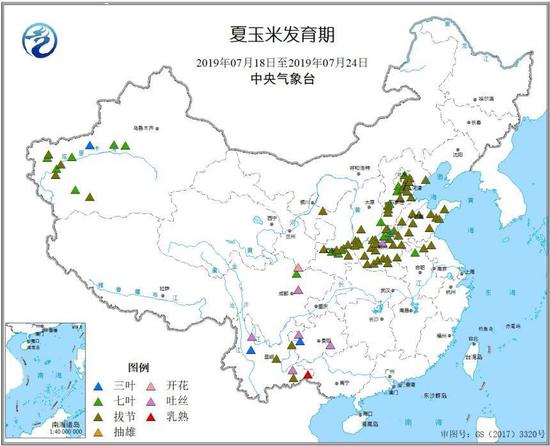

二、关注关键生长期天气

新作方面,东北地区、华北、西北地区中东部春玉米大部进入抽雄吐丝期,部分地区仍处于拔节后期;西南地区东部、新疆处于吐丝至乳熟期。苗情监测结果表明,全国春玉米一、二类苗占比分别为24%、73%;与上周相比,一类苗比例减少了6个百分点,二类苗增加了6个百分点。

图7:春玉米发育期

数据来源:银河期货、wind资讯

图8:夏玉米发育期

数据来源:银河期货、wind资讯

图9:平均气温

数据来源:银河期货、wind资讯

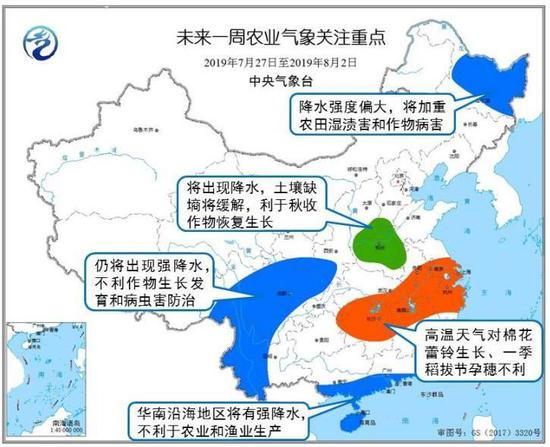

图10:未来一周气象关注

数据来源:银河期货、wind资讯

预计未来一周,西北地区东部、华北、东北地区、黄淮等地将有较强降雨过程,利于土壤增墒,对玉米、大豆等秋收作物生长发育较为有利;另外,黑龙江北部和中东部部分地区降水强度偏大,将加重农田湿渍害和作物病害。华南沿海地区降水强度大,对农业和渔业生产也将产生一定不利影响。

三、近期中国企业采购美国农产品取得进展

新华社消息,近期中国企业采购美国农产品取得进展,7月19日以来,一些中国企业就采购新的大豆、棉花、猪肉、高粱等农产品向美国供货商进行了询价。根据市场条件,目前已有一批农产品采购成交。下一步,中国有关企业还将根据国内市场需要,遵循市场化原则,继续就采购美国大豆、棉花、猪肉、高粱、小麦、玉米、乳制品等农产品展开询价。只要美国农产品价格合理、品质优良,预计还会有新的农产品采购成交。

贸易摩擦至今已反反复复好几轮,市场对进口的预期也随之不断调整,而这也对市场情绪有较大影响,炒作时间较长已经陷入了炒作疲劳。中国自2018年7月6日起对自美进口玉米、高粱等加税,加上之前的DDGS和澳洲大麦双反,玉米、高粱、DDGS、大麦都有贸易征税在身。从目前情况来看,磋商取得新的进展,征税有所松动。

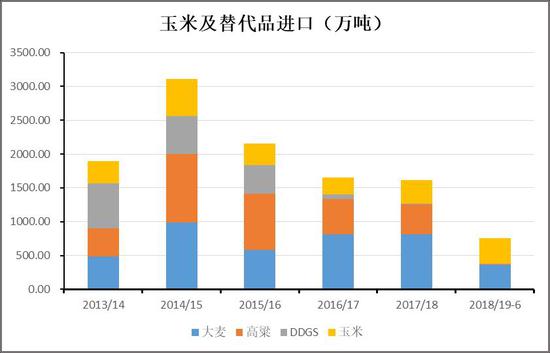

图11:作物年度玉米及替代品进口

数据来源:银河期货、wind资讯

图12:作物年度玉米及替代品进口

数据来源:银河期货、wind资讯

截止目前进口情况:2018/19年度截止6月份玉米及替代品总计进口752.33万吨,同比上年度同期的1318.22万吨减少565.89万吨。高粱进口明显少于去年同期,大麦基本减半,玉米有所增加,DDGS和去年一样进口量极少,进口DDGS基本来自美国。假设①,后期若中米和谈,玉米及其替代品进口增量或在500万吨左右,很难达到14/15年度进口高峰的进口量。假设②,若贸易摩擦持续,那么进口及替代品或较去年减少650万吨左右。进口征税仍在,性价比不高,进口时间窗口不多,本年度影响有限。下年度影响需要视具体磋商结果来分析。

四、区域价格:到车减少,山东上涨

东北产区:本周拍卖成交有所回升,市场参拍积极性持续低迷,且前期贸易手中库存都很充裕,加之,东北部分深加工企业拍卖粮陆续回运,采购积极性减弱,本周深加工企业大多稳定,个别略跌10元/吨。

华北黄淮产区:华北本周贸易商手中余粮有限,而由于夏季瓜果消费旺季,车流紧张,运费上涨,玉米出库成本高企下,华北企业东北粮到货量减少,整体到车数明显鲜花,个别上涨10-24元/吨来刺激上量,关注东北粮到货情况及进口玉米到货到货情况。

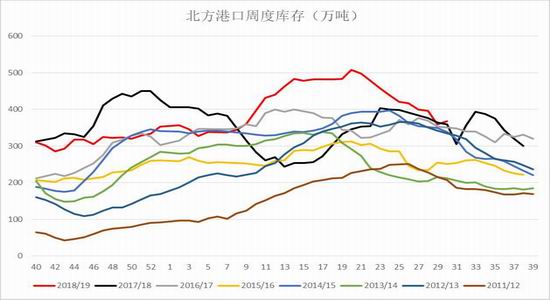

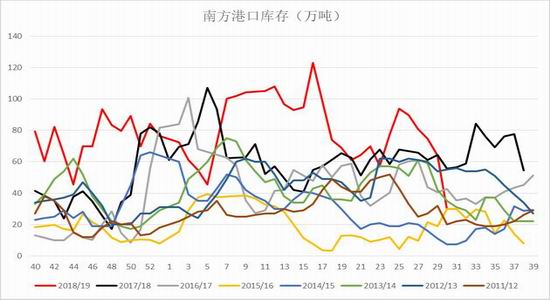

南北港口:截止目前,南方港口内贸玉米库存29.5万吨,较上周减少34.6万吨。北方四港总库存367.6万吨,环比增加9.1万吨。南方内贸玉米库存快速下降,主要由于提货量增加,本周南港现货价提高10元/吨。

后期东北贸易商的出货意愿和节奏和下游需求方的承接意愿的博弈将会影响后期现货走势,而拍卖成交、新作长势、疫情等将影响阶段性购销心态。

图13:山东深加工收购价

数据来源:银河期货、wind资讯

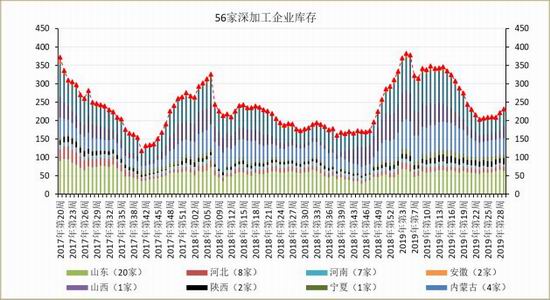

图14:56家深加工企业库存

数据来源:银河期货、wind资讯

图15:北方港口库存(万吨)

数据来源:银河期货、wind资讯

图16:南方港口库存(万吨)

数据来源:银河期货、wind资讯

五、猪价持续上涨

截止本周,全国生猪平均价格指数为19.59元/公斤,较上周五的19.42元/公斤上涨了0.17元/公斤,涨幅为0.88%;较去年同期的13.39元/公斤上涨6.2元/公斤,涨幅为46.3%。本周全国生猪头均利润从上周的466.03元/头增加至487.92元/头,增加了5.00%;较去年同期的盈利水平101.35元/头,增加381.42%。

图17:生猪价格(元/千克)

数据来源:银河期货、wind资讯

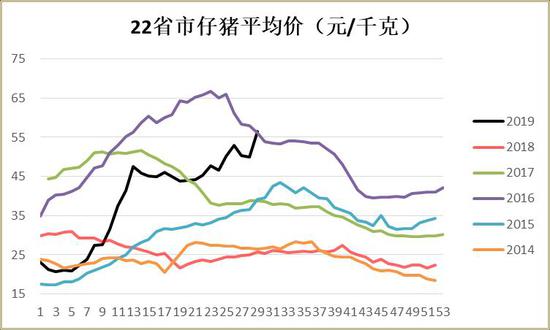

图18:仔猪价格(元/千克)

数据来源:银河期货、wind资讯

目前共有32个省份发生141起非洲猪瘟疫情,已有21个省份122起疫情解封。长江流域疫情形势严峻,复养及补栏意愿低迷。

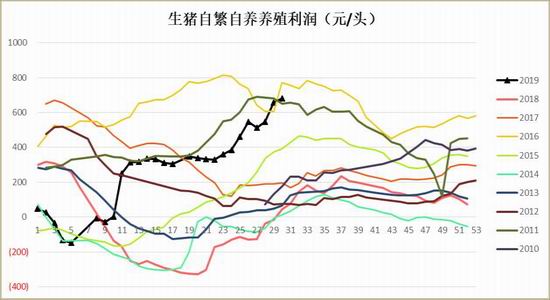

图19:生猪自繁自养养殖利润(元/头)

数据来源:银河期货、wind资讯

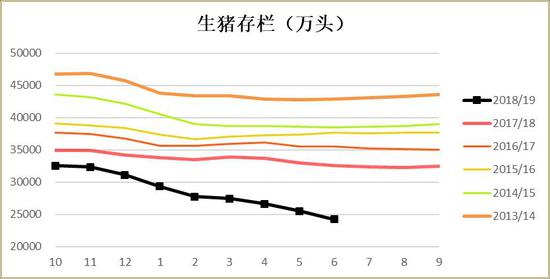

图20:能繁母猪存栏(万头)

数据来源:银河期货、wind资讯

目前来看,当前价位养殖利润还不足以吸引赌后市的养殖户入场补栏,因为目前猪瘟还很严重,而且复养成功率很低,风险大于机会,预计之后后期猪价涨得足够高,疫情稳定之后才会吸引更多补栏。当前北方养殖密度已经下降至低位,疫情基本稳定,华南地区疫情还有加重的可能,而华中地区疫情逐步加重,后期存栏恐将有比较大的下降空间,而华中地区养殖量在全国占比很大,对玉米消费的影响将超过之前,后期疫情形势和玉米需求需要重点关注长江流域走货量。

猪瘟导致仔猪补栏减少,远期需求将受到较大影响,目前随着温度升高,传播媒介增加,猪瘟有越发严重的可能性,目前预期本年度生猪出栏降低约25-30%,玉米需求对应减少约3000-3500万吨,压栏和散户泔水养殖减少或增加部分需求,另外考虑到禽等替代或增加玉米需求,综合来说,笔者预计本年度饲料需求下降2000-2500万吨左右。从国外情况看,只有养殖密度下降到一定程度,猪瘟才会得到一定控制。目前来看猪瘟还呈继续发展的趋势,在疫苗没有商用前,猪瘟对饲用玉米需求的影响具有长期性,饲用玉米需求仍维持弱势。

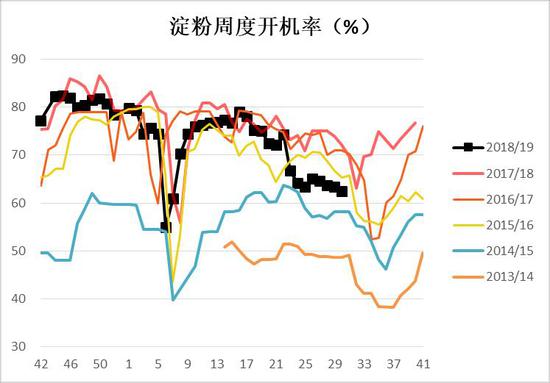

六、原料走强,停机检修,关注淀粉反弹

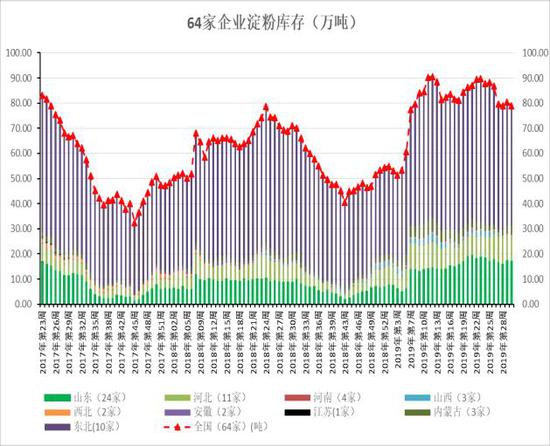

淀粉方面,截止目前,淀粉行业开机率为62.53%,比上周降低0.83%,淀粉企业亏损及原料不足等导致部分厂家停机检修,且部分企业停机时间较长,供应端压力减轻,但不利玉米需求。淀粉库存82.58万吨,较上周减2.33万吨,增幅2.74%,淀粉开机低位,停机检修淀粉企业提价促使下游拿货,随着后期温度升高冷饮需求增加,供应减少,后期淀粉库存或有望继续下降。从加工利润来看,截止目前,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为-100.08元/吨、4.1元/吨、-65元/吨、-12.8元/吨、25元/吨、-75元/吨,环比上周变化+0.12元/吨+11.1元/吨、-3.2元/吨、-10.08元/吨、0元/吨、-7.3元/吨。本周山东到货减少,淀粉企业停机检修,粉期提价促量,气温高于往年,供减需增,淀粉有望反弹。

吉林和黑龙江酒精加工利润分别为-53元/吨、38元/吨,分别较上周变化-86元/吨、+18元/吨。目前28家酒精企业开机行业开工为42.35%,较上周降低8.88%,酒精企业进入季节性下行通道。受部分厂家停机检修影响,本周酒精企业行业开工率继续下滑。

图21:淀粉周度开机率(%)

数据来源:银河期货、wind资讯

图22:酒精周度开机率(%)

数据来源:银河期货、wind资讯

图23:淀粉加工利润(元/吨)

数据来源:银河期货、wind资讯

图24:酒精加工利润(元/吨)

数据来源:银河期货、wind资讯

图25:周度库存(万吨)

数据来源:银河期货、wind资讯、天下粮仓

图26:开停机计划

数据来源:银河期货、wind资讯、天下粮仓

第三部分 行情展望

玉米:

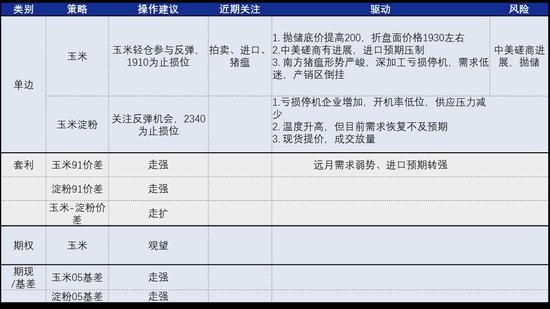

目前来看,长江流域疫情严重,发往长江玉米倒挂严重,另一大销区华南地区仍保持倒挂,饲料需求维持低迷,三季度饲料需求还有下滑可能。进口方面,美玉米经过前期炒作之后,期价已经涨至高位,进口成本和北港价格相当,另外即使扩大进口,进口增加量级也就几百万吨,而本年度进口时间窗口已经不多,所以进口端实际影响已经有限,仅有情绪面冲击,后期关注重点还是国内供需面的情况。新作天气暂时无太大炒作题材,后期授粉期高温天气影响如何。目前来看,需求端低迷已摆在面前,暂时渠道和下游都维持去库存状态,拍卖成交本周有所反弹,利空题材炒作已久,在无新的利空因素打压情况下,短期企稳或有震荡反弹机会,激进投资者可以轻仓参与反弹,震荡区间1910-1950。

淀粉:

山东河北淀粉现货上涨,当前价位企业挺价意愿较强,而部分企业因为连续亏损和原料不足等原因陆续停机检修,淀粉供给端压力降低,淀粉企业趁停机提价促进下游签单,近两天签单有所放量。山东深加工企业厂门到车减少,玉米价格上涨也提供成本支撑。近期温度高于往年同期,下游冷饮需求有望逐步增加,目前来看,需求端恢复不及预期,本周库存继续下降,关注下游对短期停机检修期提价的接受度。短期或有继续反弹可能,可以先关注做扩淀粉玉米价差和淀粉短多机会。

【交易策略】

银河期货