首页 > 北京pk赛车计划聊天室

|

北京pk赛车计划聊天室

|

近日,长沙远大住宅工业集团股份有限公司(以下简称“远大住工”)补充一季度数据后再次提交了港股招股书说明书。与此同时,3月份湖南证监局披露远大住工完成辅导,待申报科创板仍无下文。

在这之前,外界提起远大,第一反应是远大空调的张跃,而不是远大住工的张剑。

中国第一架私人飞机、3个月盖出一座“天空之城”,这些字眼把张跃的“流量”推向了最高峰。相比之下,弟弟张剑显得低调的多,直到远大住工的上市,让外界得以窥见远大财富版图的另一半。

张剑曾在远大集团创业30周年庆祝会上说,“我应该算‘远大’的第一个员工,因为‘远大’这个名字是我取的。远大科技关注颠覆,远大住工则更注重在现有技术上做突破。”但当两家公司出现利益冲突时,又将如何?

兄弟“分家” 远大200亿财富版图

“买了飞机以后,飞机厂家的人总是邀请我去参加展览,去了以后看到这个飞机喜欢,就又买了一架,就这样多买了几架。”最多时,张跃有7架飞机。

连续5年无贷款缴纳税过亿,考取中国第一份直升机私人驾照,张跃和他的远大空调此前给外界留下了诸多印象和标签。

但其实,张跃的第一桶金与弟弟张剑密不可分。1988年张跃以3万元资本注册了远大热工研究所,毕业于哈工大的弟弟张剑担任所长,并于次年开发出全球第一台浮球式无压热水锅炉。这一专利转让收益近百万元。

1992年二人成立长沙远大空调实业公司,开发了我国第一台直燃式空调;1995年建成全球第一条直燃机流水化生产线。到1997年,远大空调的销售额达到20亿元。也就是在这一年,张跃购买了自己的第一架直升机。

兄弟二人在2001年一起登上了福布斯中国富豪排行榜第25位,资产总值2.02亿美元(约13.9亿元)。但2002年只有张跃一人出现在榜单,资产总值2.05亿美元(约14.1亿元)。

彼时,坊间关于二者关系的揣测颇多。在外界看来,美术科班出身的张跃有商业化经验,张剑负责搞技术创新。根据远大住工《公开转让说明书》,兄弟二人正式“分手”在2006年,但张剑履历显示其在2002年7月之后便不再担任远大空调总经理。

通过协议转让的方式,张剑将手中持有的远大空调49%股权转让给张跃,后者取得远大空调的全部股权,对价为张剑取得了湖南远铃的全部股权以及远大空调所有的土地使用权,税费由张跃及远大空调承担。张剑以受让的资产投资设立远大住工。

也就是说,张跃继续做空调,张剑则另立门户,但远大品牌是共享的。此时,《福布斯》2006中国富豪排行榜公布,张跃远大空调集团身家为 24亿元。

或许正是由于二人风格的不同,张跃坚持不贷款不上市,而张剑早早的开始拥抱资本市场。

2013年,远大住工进行了第一次战略融资,引入鼎信日新、上海欣际、上海汉麟、上海瑞力、杭州晋凯、高新汇能、龙腾八方,融资价格为16.67 元/1元注册资本,此时远大住工估值约47.6亿元。

增资的同时还伴随业绩承诺,远大住工需在2013 年、2014年分别实现净利润不少于 3 亿、不少于4.5 亿元,未完成业绩承诺由张剑现金补偿。截至 2016 年 4 月,张剑向各股东支付了补偿款 2.1亿元,支付比例为 90.67%,并表示张剑的资产状况良好,补偿金来源充足。

2017年远大住工最后一次增资价格为35元/股,公司估值约为107亿元。张剑直接持有远大住工46.91%的股份,若远大住工上市张剑身价或继续上涨。同年《福布斯》中国富豪榜公布,张跃远大科技集团(远大空调更名而来)身家为120.6亿元。

狭路相逢 利益冲突还是同业竞争?

最新资料显示,《2018年胡润百富榜》张跃、赖玉静夫妇以95亿元排名394位,行业变更为环保建筑。此时远大科技集团旗下主要有远大空调、远大洁净空气、远大能源服务、远大可持续建筑四大业务板块。

也是在这一年,张跃拉来王石担任远大联席董事长,外界认为二者或将在建筑业碰撞出火花。兜兜转转,张跃和张剑兄弟两又在同一领域相遇。

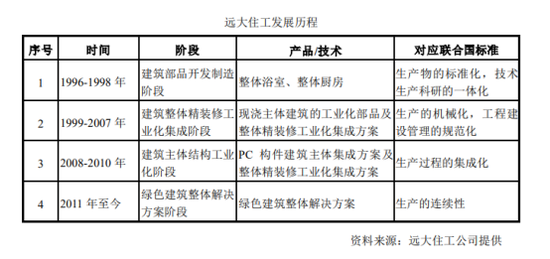

根据公开披露的资料,远大住工设立以来,从整体浴室到工程施工再到PC构件制造,主业几经变换。

2016年新三板上市时,工程施工占主营业务收入的比例达94.1%。等到2019年递交港股招股书时,施工总承包的收入占比下降到10%以下,大部分收入来源于PC(预制混凝土制品)构件制造和PC生产设备制造。

关于这一业务,远大住工曾提及,公司实际控制人张剑的哥哥张跃控制的远大可建科技有限公司主营建筑设计、施工,钢结构工程、幕墙工程制作与施工,钢构件的制作和销售等,与远大住工的主营业务相似。远大住工以建设100米以内的低层民用住宅、别墅为主;而远大可建以建设 200米以上的超高层公共建筑为主。二者不形成直接竞争关系,但并不能排除两家公司未来存在利益冲突的可能。

业内人士表示,单纯概念来看,ps钢构件更强调钢结构的概念,而pc构件更强调混凝土的概念,二者侧重点不同。从企业发展来看,这可以理解为在房屋建造等领域中不同的开发技术,实际上也存在同业竞争的概念。

利益冲突还是同业竞争?是否会对远大住工的上市造成阻碍?据悉,今年3月湖南证监局披露远大住工已完成辅导,但4个月过去仍处于待申报状态。

对此某投行人士表示,两种工艺不存在完全替代,判定为无同业竞争的可能较大。对于远大住工来说,符合科创属性这个问题可能更为严重一些。从几大行业看,远大住工勉强算得上高端装备。但这不是硬性规定,科创板的包容性比较强,主要还是看核心技术。

中信建投研报认为,在装配式建筑行业,PC 主流地位仍稳固,但PS(预制钢结构)将通过“轻、快、好、省”等诸多优势,以及更高的装配率和逐步缩小的价差,将加速向传统市场及 PC市场渗透。

由于远大可建未上市,目前仅能够看到远大住工的市场份额。根据弗若斯特沙利文,按照2017年收益计算,远大住工是中国最大PC构件 制造商和PC生产设备制造商,占据市场份额分别为15.9%、52.4%。但按照2018年年收益计算,两部分业务的市场份额有所下降,分别为13%、38.3%。

自 2016 年国务院办公厅颁布《建筑产业现代化发展纲要》、《关于大力发展装配式建筑的指导意见》等一系列重要文件以来,装配式建筑行业迎来风口。总结起来,政策的核心要求是争取2025 年装配式建筑在新建建筑中的占比达 30%,以及大力发展钢结构建筑。

装配式建筑风起,看到这块蛋糕的不仅仅是张氏兄弟,除了行业原本的参与者上海建工、鸿路钢构等建筑商,还有房地产开发商。

2017年,万科、碧桂园已进入中国住房和城乡建设部公布95个装配式建筑产业基地名单。今年7月,建业地产宣布以16.5亿元收购名单中的中民筑友63.5%股权。建业集团及建业地产创始人胡葆森坦言,“此次收购,主要是看中其打造装配式建筑的能力”。

远大联合计划仍需输血

竞争日趋激烈,为了能在市场早期跑马占位,张剑一直有个大计划。

装配式建筑业务拓展受生产基地的半径限制,半径300公里内为适宜推广区域,300-500 公里为可推广区域,超出500公里则受到物流成本限制难以推广。

张剑顺势推出了“远大联合计划”,就是由远大和当地业务伙伴合作成立联合工厂生产PC预制件。通常远大住工持有联合工厂35%股权,对联合工厂的管理并无控制权,投资额一般在2100~4200万元。在2016年,这一计划被叫做B-Building联合发展模式。

通过该计划,一方面远大住工能够以有限资金快速占领当地市场,并加以推广PC构件制造管理系统。另一方面,远大住工目前几乎所有的PC生产设备均销售给联合工厂,这在一定程度上拉动了公司营收快速增长。

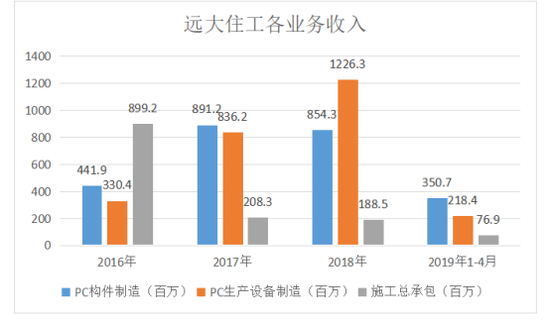

截至2016年公开转让说明书,该计划还处在战略合作阶段,而最新截至2019年4月,远大住工已拥有158名联合工厂伙伴,其中75家政府投资,37家为建筑业公司。2016-2018年,PC生产设备制造业务因此取得的收益分别为3.3亿元、8.4亿元、12.3亿元,分别占总收益的19.8%、43.2%、54.0%。

PC生产设备制造异军突起,施工总承包逐渐减少。可以说,前后两次IPO远大住工的收入结构发生了很大变化。

但由于部分联合工厂仍在建造或试运行中或仍处于起步阶段,远大住工表示,我们于联营公司的投资分别整体录得亏损 1710万元、6970万元、9830万元。

2019年至2024年,公司还计划建立合共67间联合工厂,新建生产线284条,主要集中于华东地区和中部地区。按照最低2100万元~4200万元的投资额算,远大住未来还需要投入约13.65亿元~27.3亿元,并需承担短期内的亏损以及联营企业录得收益或亏损对公司溢利的影响。

细究远大住工港股招股说明书,远大联合计划贯穿全文,这一计划的成败直接影响到远大住工未来几年的业绩。其中面临的风险值得投资者关注。

远大住工目前有15家全资PC工厂,共有55.5条PC构件生产线,报告期内年产能分别为1.2百万立方米、1.5百万立方米、1.7百万立方米(按年度化计算)。PC生产线的平均使用率分别为约25.8%、27.6%、17.4%。全资工厂的产能利用率不高,且有下降趋势。

再加上联合工厂,远大住工表示总产能达到5.3百万立方米。另外,远大住工拟将45%的募资用于拓展PC构件制造业务,其中约36%拟在重要战略区域新设全资区域生产中心,用于产能布局。

但实际上,PC构件制造业务的中标率并不高。2016-2018年,远大住工投标成功率分别为53.1%、36.6%、39.8%。同期,在原材料价格上涨,设备使用率低等因素下,该项业务的毛利率从40.2%大幅下降到23.8%。远大住工面临业务发展不及预期及产能消化的风险。

此外,安全、环保等问题黑天鹅仍需警惕。报告期内远大住工全资工厂发生三宗安全事故及一宗交通意外,每宗事故导致一名工人死亡。2018年9月,全资附属公司广州远大因外排废水中的氨氮及总磷浓度均超标排放,被当地环保机关罚款67万元。

从财务上看,远大住工还需面对建筑业的通病,资产负债率居高不下,2016-2018年分别为86.9%、64.8%、67.4%,2019年4月上升到73.4%。同期应收账款占总营业收入的比例为65%、79%、80%,速动比率在2018年降低到0.9倍。

考虑到2018年钢铁、水泥及砂石等原材料价格上涨,业务扩张下成本势必增高。在议价能力有限的情况下,上市输血将成为远大住工的必选之路。