首页 > 凤凰vi一分快三

|

凤凰vi一分快三

|

智库 | 中期业绩预期分化 政策扰动加剧 7月百强市值房企跌多涨少

来源:中国房地产报

中房智库研究员 付珊珊/文

对政策反应敏感的地产股在经历了一季度的“涨”和二季度的“跌”之后,7月份迎来冲高回落行情。“冲高”源于资金面转暖和上半年良好的业绩预期,“回落”则主要源于政策面的收紧。

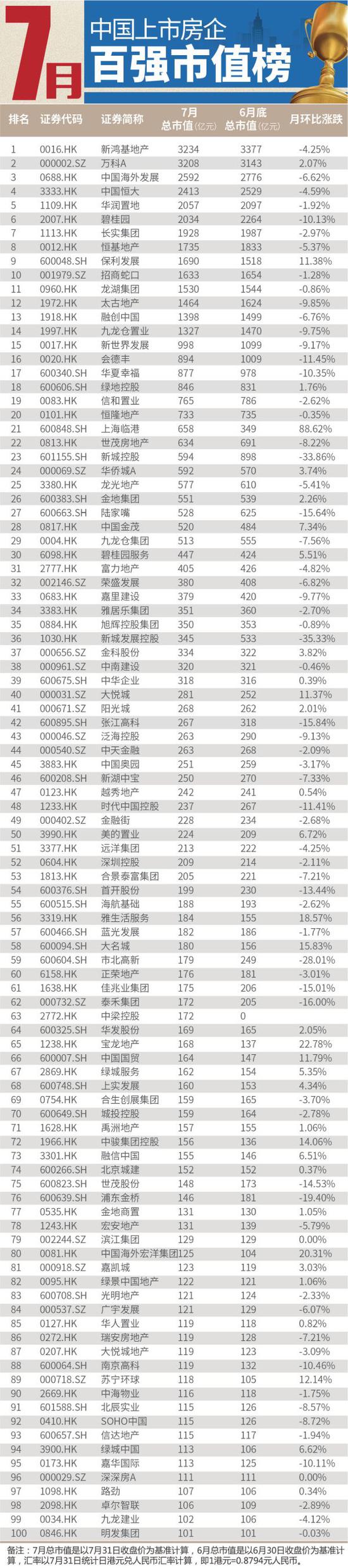

从中房智库研究员统计的7月百强市值榜数据可以看出,7月百强市值房企的总市值52219亿元,相比6月的52821亿元微跌。

从二季度中央不断释放信号重新定调房地产,整个地产股即陷入疲软,而7月以来,随着不少典型房企发布中期业绩盈利预告,市场普遍认为上半年房企业绩“超预期”增长,受良好预期影响,多只房地产个股股价上涨。

然而好景不长,对政策的高度敏感导致地产股在7月底再次迎来集体下跌。7月30日中共中央政治局会议中再次明确“房住不炒”,落实房地产长效管理机制,并首次提出不将房地产作为短期刺激经济的手段。受此影响7月31日地产股早盘全线下跌,wind统计显示,当日午盘时,A股房地产开发行业127家房企中有110家下跌,龙头房企如万科A、碧桂园、中国恒大、保利发展无一幸免。

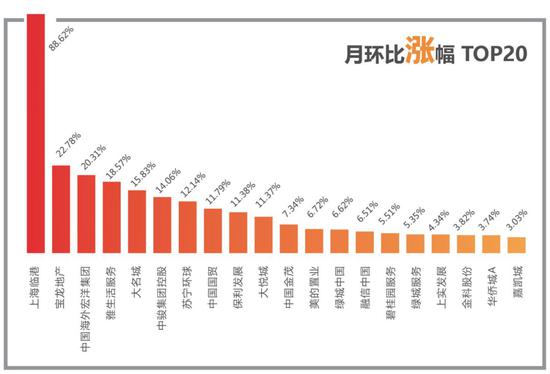

从个股情况看,本月新城系在月初即遭遇“黑天鹅事件”,旗下上市平台新城发展控股和新城控股下跌惨重,月环比跌幅分别为35.33%和33.86%,毫无悬念地占据本月跌幅榜榜首;此外,市北高新、浦东金桥、泰禾集团、张江高科、陆家嘴、佳兆业集团市值月度跌幅均超过15%。与之相反的是不少个股逆势上涨,上海临港、宝龙地产、中国海外宏洋位列涨幅榜前三,涨幅分别为88.62%、22.78%、20.31%。

业绩强劲难抵政策收紧

根据公开资料统计,7月以来,受多重外部因素影响,A股和港股市场资金观望情绪较浓,但两地市场地产股整体走势比较强劲。

7月,虽然上市房企还未披露半年报,但也陆续有企业发布上半年业绩预告或业绩快报。从已发布的中期业绩预告情况来看,虽然外界报道中房企生存环境日益艰难,但是企业业绩却依然亮眼,结算增加、毛利率提升等因素导致市场普遍认为房企中期业绩“超预期”。

具体来看,在A股20多家主流房企中,至少有9家房企已经披露中期业绩预告或业绩快报,其中保利地产、绿地控股、阳光城、金科股份、蓝光发展、大悦城等多家房企净利润增速不低于40%。

招商证券在其研究报告中指出,基于对结算量(销售滞后逻辑或者竣工比例逻辑)、结算价、毛利率、权益比等关键变量的趋势性推算,市场对主流房企的年度业绩(或者业绩中枢)是有基本预期的,但由于短期结算波动大(交付多少)、项目结构差异(毛利高低不等),以及全年占比偏低等因素,市场其实很难对中期或者季度业绩形成共识,所以市场对中期业绩并没有所谓的一致预期,所谓的“超预期”主要是指中期业绩增速明显超过全年业绩增速。

事实上,随着行业集中度的提升,龙头房企的业绩总体表现稳定,除了小房企净利润下滑严重,资金链紧绷,大部分中型及大型房企中报和年报业绩表现均可圈可点,所以在每年业绩发布期,地产股会迎来一波助推上涨。

虽然中报业绩好于预期的表现助推了本月地产股整体回升,但普遍难以回升到二季度下跌前的市值水平。7月30日,中共中央政治局会议再次定调房地产,同时指出不将房地产作为短期刺激经济的手段。有业内人士分析称,这意味着各地目前的调控政策暂时不会往宽松方向发展,甚至在个别连续上涨的地区,还将落实更加从严从紧的调控措施。

受此影响,7月31日,地产股全线惨跌。据wind数据显示,当天wind房地产开发指数下跌2.52%,报收3689.79。个股方面,市北高新下跌9.98%,嘉凯城下跌9.21%,头部房企如万科A下跌3.55%,保利地产下跌2.8%;内房股方面,碧桂园下跌1.84%,中国恒大下跌1.18%,世茂房地产、旭辉控股等企业均有不同程度下跌。

上海临港市值近翻倍

新城系缩水三分之一

根据中房智库研究员的统计,本月虽然百强市值房企的市值总和整体变化不大,但从上市房企涨跌数量上看,市值下跌房企仍居多数。100家房企中有64家总市值缩水,33家房企总市值实现上涨,滨江集团持平,中梁控股刚刚上市无环比数据,深深房A继续停牌。

在所统计的百强市值房企中,有14家房企总市值保持在千亿以上,数量比上月减少一家,新世界发展市值由1099亿元跌至998亿元,跌出千亿市值榜单。千亿市值房企仅有两家上涨,其余12家均有不同程度下跌。保利地产凭借强劲的中期业绩表现领涨千亿房企,涨幅11.38%,在整个百强市值榜单中,该涨幅也居于前列。此外,万科A本月涨幅2.07%,成为另一上涨强劲的千亿市值房企。本月千亿市值房企跌幅最大的是碧桂园,跌10.13%;港资房企太古地产和九龙仓置业紧随其后,跌幅分别为9.85%和9.75%。

与上述企业相比,下跌最为惨重的当属新城系两大上市平台。7月对新城系公司来说无疑是一场灾难。受公司原实际控制人个人原因被刑拘的影响,新城系“黑天鹅事件”不断发酵,旗下上市平台新城控股、新城发展控股和新城悦股价在一月之内经历过山车式的下跌。最终,港股新城发展控股和A股新城控股月环比分别下跌35.33%和33.86%,位列跌幅榜第两位,新城控股总市值从近900亿元蒸发至600亿元左右;港股新城发展控股总市值从533亿元缩水至345亿元。

跻身跌幅榜前三的还有市北高新,6月总市值缩水28.01%,下跌主要源于中期业绩大幅预减。公告显示,预计公司2019年上半年实现归属上市公司股东的净利润为500万元到1000万元,与上年同期相比减少80%到90%之间;归属上市公司股东的扣除非经常性损益的净利润同比减少105%到117%。

与市北高新同属上海自贸区板块的上海临港则与前者有着截然不同的命运。上海临港以88.62%的涨幅位列7月市值百强榜首位,总市值从349亿元增至658亿元。上海临港的市值飙升主要得益于上海自贸区新片区概念的利好。华泰证券指出,虽然7月以来市场低迷,但是以北上资金为代表的外资持续关注增持上海自贸区主体的概念股,上海临港就是其中之一。

政策收紧但基本面向好

7月30日的中央政治局会议对于房地产行业来说意义重大,不仅重申了“房子是用来住的,不是用来炒的”定位,而且首次提出了不将房地产作为短期刺激经济的手段。这样的表述彰显了中央对中国经济增长的信心和对房地产调控的决心,也一定程度上打消了地方政府和房企对“救市”的幻想。在此政策背景下,相信下半年房企融资将进一步收紧,房地产市场将受到更为严厉的监管。

当然,政策的收紧并不意味着房企的绝对悲观。实际上,目前,无论从房地产行业的开工数据、行业投资增速和房企销售业绩几个方面来看,房地产基本面仍然强劲。从开工数据上看,上半年全国房屋新开工面积同比增长10.1%,仍然维持了两位数的增速,且6月这一数据环比5月增长4.9%,这也是房企中期业绩能够超预期的原因之一。从行业投资增速方面来看,2019上半年全国房地产开发投资同比增速为11%,相比历史数据也维持在高位。从销售端业绩来看,虽然6月全国商品房销售面积同比下滑2.2%,但降幅比5月份有所缩小,其中销售金额同比增长4.2%,比5月份提升3.6%。

国泰君安地产策略报告指出,2019年地产板块的弹性主要在于区域市场的变化,国家对于城市发展的战略也由全面城镇化聚焦至大城市的城镇化,落户政策的整体宽松一定程度上形成对限购的对冲。政策、资金和市场维度进入全面友好期,全年的N型走势确立。

虽然国泰君安的报告中对房地产行业后市走势较为看好,但落实到房地产企业,还是应该从自身发展上寻求突破。招商证券的研究报告指出,真正高周转的公司才是“好公司”,而这需要公司在产品定位、拿地范式、IRR、精装修比例、供应链融资(高周转五要素)都做到足够优秀。