首页 > 甘肃快三计划.

|

甘肃快三计划.

|

获阿里入股,好事!但一次入股,股市应声大涨,二次入股,投资者却不买账,股价应声大跌!申通快递便是最新案例。不过,面对闪崩的申通快递股价,多家券商依旧瞬即发布研报,给予申通快递买入评级。

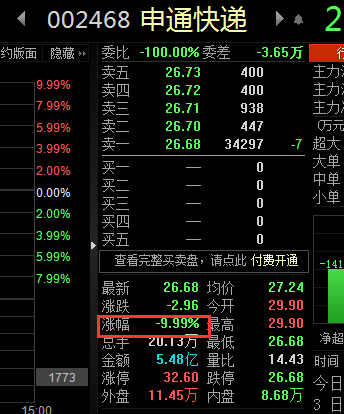

申通快递跌停

8月1日,申通快递开盘涨0.88%,开盘后股价跳水,跌幅迅速扩大至逾8%,开盘后20分钟,股价直躺跌停。截至证券时报・e公司发稿,仍有少量(约3万手)卖单压在跌停板,成交额超6亿元,换手率近7%。

这一股价走势令外界大为吃惊!

要知道,昨日晚间,申通快递方才公告,申通快递控股股东德殷投资、实际控制人陈德军和陈小英与阿里巴巴签署《购股权协议》,赋予阿里巴巴或其指定第三方(上市公司竞争对手除外)自2019年12月28日起三年内(“行权期”)向德殷投资发出通知要求购买上海德殷德润实业发展有限公司(简称“德殷德润”)51%的股权,以及上海恭之润实业发展有限公司(简称“恭之润”)100%的股权或恭之润届时持有的上市公司16.1%股份的权利。

根据公告,在阿里巴巴或其指定第三方行使全部购股权的情况下,购股权的总行权价格为99.8亿元,而若如全部行权可能导致申通快递的实控人发生变更,阿里巴巴将持有申通快递46%股权。

此桩投资在双方看来都是好事。阿里称,此次投资有利于充分挖掘上市公司业务发展潜力,提高上市公司综合竞争实力。申通快递称,在当前竞争日益激烈的快递业发展阶段,阿里巴巴作为国内电商行业龙头企业,本次购股权安排将帮助公司完成主营业务快速迭代升级,提升长期盈利能力。但投资者并不买账。

首次入股曾收获两涨停

值得一提的是,此次阿里投资申通快递并非首次。

今年3月11日早间,申通快递披露,阿里将以46.65亿元入股申通快递控股股东德殷投资。3月10日,德殷投资及实际控制人陈德军、陈小英与阿里巴巴(中国)网络技术有限公司签署了《框架协议》,拟新设两家与德殷投资处于同一控制下的子公司。

彼时,受此利好消息影响,申通股价开盘一字涨停,当日成交2.07亿元,次日3月12日申通快递继续开盘涨停,成交5.03亿元。

对于该次入股,中信证券曾表示,阿里这个时点出资入股申通,或让市场重新审视快递作为核心资产对于电商平台的重要意义,有望抬升板块估值。

目前,该次投资已完成。据申通快递7月2日公告,阿里巴巴入股申通快递控股股东公司的交易正式完成,德殷控股将其持有的德殷德润49%股权转让给阿里巴巴集团,作价46.65亿元。

事实上,获得阿里投资,股价直接跌停确属反常。

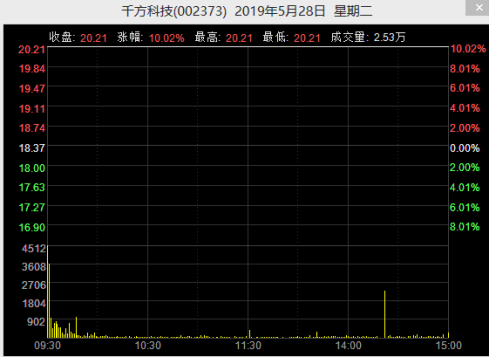

前不久刚被纳入阿里巴巴网络布局中一份子的千方科技,在公司5月27日宣布将获得阿里巴巴36亿元入股后,也曾于次日收获了开盘一字涨停。

股价年初至今已涨66%

2015年,申通快递率先启动上市,拟作价169亿元借壳艾迪西实现上市,2016年12月30日,申通快递正式登陆资本市场,成为A股“快递第一股”,并引发快递业上市潮。

上市后第一年,即2016年,申通快递实现营业收入98.8亿元,净利润12.6亿元,分别同比增长28.13%、64.96%。2017年、2018年,申通快递分别实现营业收入127亿、170亿,净利润14.9亿、20.5亿,2018年营业收入、净利润分别同比增长34.41%、37.73%。

业务方面,2018年申通快递完成业务量约51.12亿件,同比增长约31.13%,包裹完成量占全国总量的10.1%;在阿里入股消息发出后,就有行业专家评论称,预计申通快递今年二季度的业务量增速会有很大提升。从今年6月的数据来看,申通快递的快递服务业务收入17.69亿元,同比增长41.83%;完成业务量6.2亿票,同比增长54.42%。

值得注意的是,基本面一直稳中向上的申通快递,股价也已实现飞跃,从年初1月2日收盘15.84元/股,涨到目前8月1日午间收盘26.68元/股,累计涨幅已高达65.52%,同期上证指数上涨16.67%,深圳成指上涨28.03%,显著好于大盘走势。而就在前几日,即7月26日,申通快递股价还曾创下年内新高,达30.64元/股。

申通快递一季报显示,招商银行股份有限公司-富国天合稳健优选混合型证券投资基金为其一季度新进十大流通股东。

券商:申通将迎全面变革升级

尽管申通快递股价已躺枪,但仍有多家券商,立即发布研报,给予申通快递买入评级。

8月1日上午,东北证券以《阿里即将全面控股,公司迎来变革升级》为题,给予申通快递买入评级。研报指出,这是阿里在物流领域跨时代的一步,触发行业变革:1)控股快递企业,加速输出信息技术和业务资源, 向快递企业赋能,推进行业向高效智能化发展;2)掌握快递实体抓手,应对拼多多、京东等电商同行的竞争,提升全链条网购品质;3)有望推动快递整合兼并,加速末尾企业淘汰,推动行业竞争格局优化。

另外,东北证券同时认为,随着阿里与申通快递关系的强化,申通将能够直接获得信息技术、自动化等能力的提升,实现主业的成本降低;其次,阿里将发挥与申通的协同效应,优化公司业务与管理模式,实现经营的变革升级。公司作为曾经的行业龙头,在经历发展波折后,不断改善经营,18年大力推行转运中心收购以及综合管理, 2019 年业务量增速回升明显,上半年业务量 30.11亿件,同比+47.24%,市占率较 2018 年底提升 0.77 个百分点达到10.85%。未来有望在阿里的带动下改善盈利能力,提升竞争力。

国盛证券也最新发表研报称,快递行业竞争加剧,信息化、智能化正重塑行业业务形态。2019 年上半年,全国快递服务企业业务量累计完成 277.6 亿件,同比增长 25.7%;业务收入累计完成 3396.7 亿元,同比增长 23.7%,行业处于快速发展。随着二线快递企业清退,快递行业竞争日趋激烈,信息化、自动化、智能化改革正在重塑快递行业的业务形态和组织模式。

研报指出,阿里增购公司股权赋能申通快递提升主营能力。电商高速发展是快递行业主要驱动力,快递是提升电商服务体验的重要环节。阿里巴巴作为国内电商行业的龙头企业,与公司产业契合度高、协同效应强,在物流科技、快递末端、新零售物流等领域进一步探索。阿里巴巴增购公司股权有利于帮助上市公司尽快完成主营业务的迭代升级,有利于上市公司的长期盈利能力提升合作。