首页 > pk10技巧 冠亚和教程

|

pk10技巧 冠亚和教程

|

原标题:一天身价暴涨300多亿,富豪榜上直追王兴,雷军“活捉”科创板印钞机

作者 | 李攸宁

编辑 | 缪凌云

来源 | 首席科创官

2019年8月8日对钟培峰夫妇来说是个值得纪念的日子。

这一天,他们创办15年的半导体公司――晶晨股份(688099.SH)终于在科创板上市。

上市首日,晶晨股份一度暴涨超300%,股价高达166元/股,夫妇俩身价也随之暴涨50多倍,家族财富逼近350亿元,在2018福布斯中国富豪榜中可以排至第38位,名次仅次于美团点评的创始人王兴。

而包括小米、TCL、创维等国际知名企业在内的股东们也获利颇丰,更有甚者赚了近40倍。

如此一夜暴富的神话羡煞旁人,但晶晨股份的故事远非如此简单。

客户阵容豪华,年收超23亿元

钟培峰与陈奕冰相识时,还是美国佐治亚理工大学的学生,两人分别就读于该校的物理学专业和电子工程专业。这段缘分不仅让他们结为夫妻,还赐予了彼此最好的事业伙伴。

2003年7月,带着3.7亿元,钟培峰与陈奕冰携手创立了主做智能芯片的晶晨股份。钟培峰担任董事长及总经理,陈奕冰担任集团董事,以及执行副总裁。

和科幻电影常描绘的遥远未来不同,晶晨股份所研发生产的芯片,离人们当下的日常生活非常贴近。

在机顶盒、电视、音视频系统中常能见其身影。例如广受年轻人青睐的智能音箱――天猫精灵内置芯片就由晶晨股份所研发。这类芯片有一个统一名称――多媒体智能终端芯片。

靠着该产品,晶晨股份积累了堪称豪华的客户阵容。

Google、Amazon、阿里巴巴、中兴通讯、小米、TCL、百度、海尔、创维等国内外巨头企业的产品均采用晶晨股份的芯片。中国移动、中国联通、中国电信、俄罗斯电信、印度Reliance等电信运营商亦采用加载了晶晨股份芯片的智能机顶盒产品。

晶晨股份的业务也因此触达中国、美国、欧洲等全球经济主要区域,与联发科(2454.TW)、海思半导体、恩智浦半导体(NXPI.O)等国际知名企业同台竞技。

根据格兰研究数据,2018年国内IPTV/OTT机顶盒市场中,晶晨股份以32.6%的份额位居第二,排在它前面的是海思半导体。

而在细分领域――OTT机顶盒芯片零售市场,2018年晶晨股份的市场份额位列国内第一,处于市场领先地位。

除了在市场中占有一席之地,多媒体智能终端芯片也为晶晨股份创造了不菲业绩。

2016年-2018年晶晨股份分别实现营收11.5亿元、16.9亿元、23.7亿元,同比增长率均在40%以上。实现扣非净利润分别为0.65亿元、1.6亿元、2.71亿元,同比增长率分别为146.14%、68.81%,增速明显。

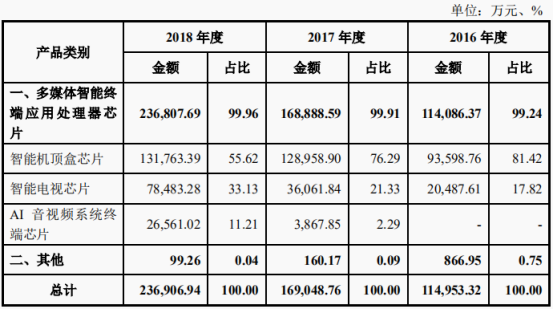

这其中,多媒体智能终端芯片所贡献的营收分别为11.4亿元、16.9亿元、23.7亿元,占当期总营收的比例为99.24%、99.91%、99.96%,几乎接近100%。由此可以看出晶晨股份在主营业务――多媒体智能终端芯片方面所费精力不少,主营业务表现突出,商业模式清晰、稳定,且高度聚焦。

(图片来源:晶晨股份招股书)

创始人身价暴涨,排名仅次王兴

此次上市,晶晨股份的良好业绩也表现在股价走势上。

开盘首日即以272.36%涨幅位居榜首,早盘一度大涨超300%,与发行价格38.50元/股相比,收盘价暴涨3.7倍,报143.36元/股,总市值为589.4亿元。今日股价继续上涨,截至收盘报150元/股,较昨日上涨4.63%。

巨额涨幅无疑给创始人带来了丰厚回报,使其身价翻数倍。

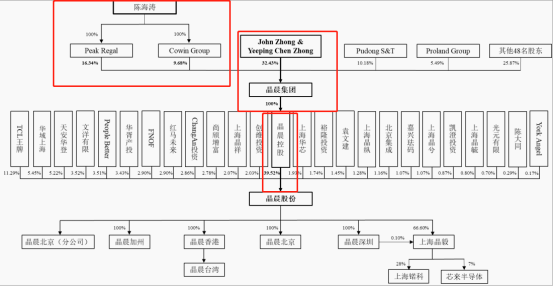

招股书显示,钟培峰夫妇共持有晶晨股份32.43%股权。按照首日市值计算,两人身价至少在191.14亿元以上,较公司创立时的启动资金3.7亿元,暴涨51.7倍。

加上陈奕冰父亲――陈海涛所持有的股份,三人合计持有晶晨股份58.45%股权。按照首日市值计算,家族财富高达344.5亿元,将在2018福布斯中国富豪榜中排名第38位,名次仅次于美团点评创始人王兴。

(图片来源:晶晨股份招股书)

除了创始团队在此次上市中获利颇丰,股东列表中各位成员也得到了巨额回报。其中,不乏小米、TCL、创维等国际知名企业。

2018年11-12月,晶晨控股将其持有晶晨股份的3.51%股权转让给People Better,后者因此成为晶晨股份第六大股东。

而People Better正是小米集团的全资子公司,实控人为雷军。随着晶晨股份股价暴涨,雷军的身价自然水涨船高。按首日收盘价143.36元/股计算,小米集团持股市值已达20.68亿元。

(图片来源:晶晨股份招股书)

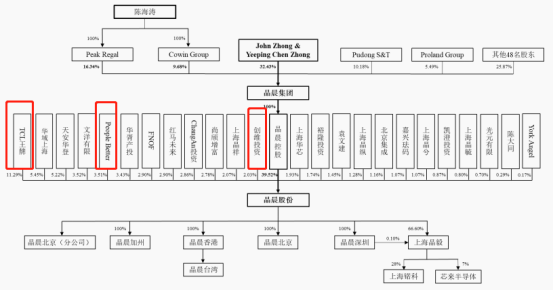

TCL、创维与晶晨股份的因缘际会则要追溯至2015年。

当年11月,晶晨股份进行了第二次增资,TCL、创维在这次增资中成为晶晨股份股东。其中TCL以2921.40万美元认缴注册资本164.84万美元,创维以等值525.196万美元认缴注册资本29.62万美元。

本次增资完成后,晶晨股份的注册资本由此前的1000万美元增加到1194.46万美元。其中TCL获得晶晨股份13.80%股权,创维则获持晶晨股份2.48%股权。

按照TCL和创维投资金额和所取得的股权价值计算,当时的晶晨股份整体估值达到了2.12亿美元(约合人民币14.94亿元)。按上市首日总市值589.4亿元计算,TCL和创维至少赚了39.45倍。

股东客户收入占比高,应收账款存风险

世上没有完美的个人,自然也不存在完美的公司。

晶晨股份各方面表现都很突出,但首席科创官(微信公号:sxkcg666)通过招股书发现,晶晨股份存在一定的大客户依赖风险,且应收账款占比过高。

2016年-2018年,晶晨股份前五大客户销售收入合计占当期营收比例分别为72.29%、60.03%、63.35%,均超半成,集中度相对较高,存在一定程度的大客户依赖风险。晶晨股份对此解释,主要与终端开发客户相对集中有关,符合多媒体行业经营特征。

但行业问题却可能影响未来发展,若未来主要客户发生较大变化,将对晶晨股份的经营产生不利影响。

(图片来源:晶晨股份招股书)

除此之外,晶晨股份亦存在股东客户收入占比过高的风险。

招股书显示,TCL、创维、小米不仅是晶晨股份的股东,同时也是其相当有分量的大客户。2016年-2018年三位股东客户的合计销售金额分别为2.58亿元、3.79亿元、8.28亿元,占营收比例分别为22.40%、22.43%、34.95%,合计销售毛利分别为0.83亿元、1.17亿元和2.38亿元,占毛利的比例分别为22.84%、19.69%和 28.86%。

无论是营收还是毛利,三位股东客户都占比过高。虽然晶晨股份通过优化产品结构、开拓客户资源等措施增加营业收入,但对股东客户的销售占比并未得到有效改善。

若创维、小米股东客户在未来增加投资,相关交易将构成关联交易,晶晨股份关联交易的占比将显著提升,同时若股东客户发生重大变化,导致对晶晨股份的订单减少,则可能对其生产经营产生较大不利影响。

另外,除了营收占比过高之外,大客户依赖的问题也反应在应收账款方面。

2016年-2018年,晶晨股份应收账款分别为0.65亿元、1.43亿元、2.39亿元,占当期总营收的比例分别为5.56%、8.45%、10.08%。

其中,排名前五的客户应收账款余额合计分别为0.65亿元、1.37亿元、2.39亿元,占应收账款余额的比例分别为100%、95.26%、98.85%,占比过高。而在这些客户中,不乏小米、TCL、创维等的身影。

晶晨股份对此解释,主要由于客户集中度较高且客源稳定,同时倾向于对部分重要客户给予更优惠的付款条件。但另一方面,也说明其有着大客户依赖的状况,在实际销售过程中存在话语权偏弱的可能性。

同时,首席科创官(微信公号:sxkcg666)发现晶晨股份的应收账款增速远超同期营收增速。2017年-2018年,晶晨股份应收账款净额较上年分别增加7899.04万元和9606.71万元,增幅分别为123.69%和67.25%,同期晶晨股份营收同比增幅仅为47.06%和40.14%,与应收账款的增幅相去胜远。这说明在实际合作过程中,晶晨股份赊销增多。

猜你喜欢:

- 上海自贸区新片区尘埃落定 为什么是临港?

- 中国内地有198家游戏企业上市 传媒板块游戏毛利居首

- 上海自贸试验区新片区来了 制度设计方面四大特色

- vivo Z5上手体验:2000元内的“全面型选手”

- 7月A股回购330亿元创新高 新的回购计划仍在不断推出

- 苹果改进Siri人工分析:暂停此行为 之后变为用户可选

- 武僧释永旭四宗罪:涉敲诈勒索 占4间大殿已被清退

- CWM50学术研讨:银行理财、互联网金融平台利益与冲突

- 证监会拟对3起案件线索举报人进行奖励 包括廖英强案

- 供应链融资屡屡爆雷 区块链可灭“萝卜章、假合同”

- 港媒:5G将给中国科技带来5000亿美元增长

- 全球股市惨遭血洗:美股创年内最大跌幅 A股开盘遇挫