首页 > 一分赛车分析

|

一分赛车分析

|

来源:面包财经

原标题:涪陵榨菜跌停:马失前蹄早有端倪?

涪陵榨菜(002507.SZ)在7月30日收盘后发布了2019年半年度业绩报告。

数据显示,公司上半年实现营收约10.86亿、归母净利润3.15亿,分别同比增长2.11%和3.14%。这一增速创下公司2010年上市以来的半年度营收、利润增速新低。

单季度来看,二季度实现营收5.59亿,同比微增0.56%,实现归母净利润1.60亿,同比减少16.18%,是近些年首次单季利润负增长。拆开来看,销售费用、研发费用高于营收的增长是造成公司利润负增长的重要原因。

第二天,公司股价以跌停开盘,市值回落至200亿以下。

过去几年业绩持续高速增长的涪陵榨菜,为何突遇业绩刹车?

上市以来利润增速快于营收,但波动更大

涪陵榨菜的主要产品为榨菜,2019年上半年的营收占比达85.11%,旗下主要品牌包括“乌江”、“惠通”,公司于2010年在深交所挂牌上市。

上市以来,公司经历了快速发展,营收从2010年5.45亿上升到2018年19.14亿,同期的归母净利润从0.56亿上升至6.62亿,复合增速分别达到了17.00%和36.17%。

从营收、归母净利润的增速变化可以看到,利润的波动明显更大,增速最快时可以超过60%,但个别年份如2014年出现同比负增长。

根据这两者的波动趋势,可以大致把涪陵榨菜上市以来的增长分为三个阶段。阶段一为2010-2011年,期间营收增速超20%,归母净利润增速从34.15%上升至58.59%。阶段二为2012-2015年,营收、归母净利润增长均出现放缓。2016年开始的回升则可以称之为第三阶段。

200亿市值征途:量价齐升的美妙时刻

仔细分析可以发现,2016年以来的业绩增长是因为公司迎来了产品量、价齐升的美妙时刻。市值也节节攀高,一举突破200亿关口。

翻查公告发现,涪陵榨菜于2016年7月公告上调11个单品的产品到岸价格,提价幅度为8-12%不等。

2017年2月,公司再次公告称为缓解榨菜原料和包装物等原材料上涨带来的成本压力,同时规范渠道价格,强化终端投入,上调80g和88g榨菜主力9个单品的产品到岸价格,提价幅度为15-17%不等。

最新2018年11月的公告显示,公司再次宣布上调80克鲜脆菜丝(全国版、北京版)、80克原味菜片、80克鲜爽菜芯、80克鲜脆菜丝量贩、80克原味菜片量贩、80克鲜爽菜芯量贩7个单品的产品到岸价格,提价幅度约10%。

连续三年的调价,带动了涪陵榨菜营收的增长。另一方面,公司在此期间的销量也有不小的增长。

数据显示,涪陵榨菜2016-2018年的销量分别为11.13万吨、13.05万吨以及14.44万吨,分别同比增长14.13%、17.26%以及10.65%。

量、价的综合作用下,涪陵榨菜的业绩持续上升,营收增速保持在20%以上,归母净利润更是连续三年的增速接近或者超过60%。

好时光能够持续吗?

然而,事物总是存在周期。

从历史数据来看,公司产品的销量也存在着较大的波动,而并非这几年看到的一路上涨。比如2012年时,公司的销量为8.78万吨,同比减少了9.98%。到了2014年,同样出现当年销量下降8.25%的情况。

价格上,经过连续三年的涨价,公司产品的价格已经明显高于大多数其他品牌,短期涨价空间或受到限制。

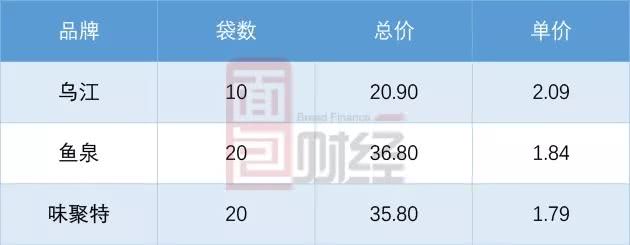

以市场份额排名前列的三家企业为例,查询天猫平台各厂家旗舰店的最新销售数据发现,10袋80g乌江牌鲜脆菜丝的价格为20.90元,相当于单包价格为2.09元。对比来看,另一品牌鱼泉榨菜的20包80g脆香榨菜丝价格为36.80元,单包价格1.84元,比乌江榨菜便宜了11.96%。同样的,味聚特20袋80g的价格为35.80元,也比乌江榨菜便宜。

如果对比更低线的品牌,公司产品的价格应该会相对更高。

财务指标已提前揭示风险?

从涪陵榨菜2018年年报的存货、预收账款数据变化来看,或许已经提前揭示了风险。

首先看存货数据,2018年一下从上一年的2.48亿跃升至3.30亿,存货周转率也从2017年的相对高点3.75次下降到2.93次。这或许已经在一定程度上表明了下游需求开始放缓。

最新的2019年半年报数据显示,存货金额进一步上升到了3.93亿。

另一指标预收账款表现出了类似的趋势。在2017年达到高点2.38亿后,2018年下滑至1.55亿。这表明下游经销商的备货意愿开始下降。

2018年以来股东、高管频频减持

另外值得一提的是,伴随着业绩增长股价迭创新高,股东、高管的减持也随之而至。

数据显示,2018年3月以来,包括北京第一建筑工程有限公司、东兆长泰集团以及副总经理、董事在内的主体陆续发布了减持公告,并完成了部分减持。

减持的原因或许千差万别,但一年左右的时间内股东、高管如此高频率的减持,可能还是侧面反映了这些主体对公司股价的态度。(CJT)