首页 > 北京赛车八码刷水

|

北京赛车八码刷水

|

新能源业务转型宣告失利,杭州高新再瞄准游戏令人忧 | 风云独立审计

来源: 市值风云

长期关注风云君的小伙伴想必已经对上市公司高额商誉减值的故事十分熟悉了,风云君近期发现一家非常有趣地避开商誉减值的杭州高新橡塑材料股份有限公司(以下简称“杭州高新”或公司)(300478,SZ),倒是觉得不习惯了,一起分析一下。

还是老规矩,从基本面开始和大家了解一下公司。

一、行业概述

杭州高新成立于2004年11月,是一家线缆用高分子材料制造企业,通过对基础石化材料像 PVC 树脂、PE 树脂、EVA 树脂及辅助添加材料像增塑剂、氢氧化铝等一系列的配方技术及生产制造工艺生产出电缆料,2015年6月在创业板上市。

公司主要产品包括特种聚氯乙烯电缆料、无卤低烟阻燃电缆料、特种聚乙烯及交联聚乙烯电缆料、橡胶电缆料、橡塑改性弹性体、通用聚氯乙烯电缆料六大系列,主要运用于电力、船舶、轨道交通、通信、电气装备、建筑、新能源等领域。

社会用电量的快速增长要求电厂建设的投资持续增加,电力投资的增加影响了电缆的用量,而线缆材料是电线电缆生产的必备和关键材料。2015年至2018年,全国全社会用电量呈持续上升趋势。线缆材料的需求量和线缆的需求量存在正向关系。

根据中国电线电缆网刊登的信息,2013年我国电缆料的市场需求量在462亿元,2017年预计将突破600亿元,市场需求持续增加。

(数据来源:公司招股书)

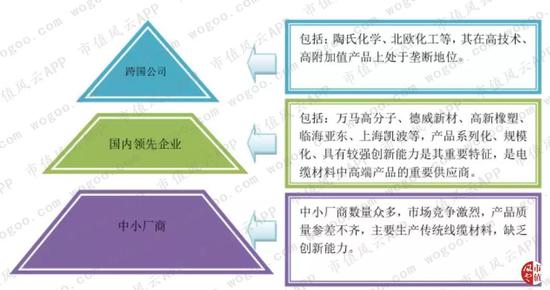

线缆用高分子行业主要厂商分三类:技术领先的跨国公司、产品系列化规模化的国内领先企业、产品单一的中小型线缆材料生产企业。

跨国优势企业大多是集上游原料、材料加工、产品销售一体化的大型化工企业,在原料质量和产业规模上均具有较大优势,在高技术、高附加值产品上处于垄断地位。

我国线缆用高分子材料行业市场空间广阔,发展潜力较大。虽然国内线缆材料厂商生产水平与国外优势企业仍然存在一定的差距,但随着近年来国家政策的支持、国内企业研发能力的持续提高,少数国内领先企业也成长起来,杭州高新就是其中之一。

(信息来源:公司招股书)

二、财务分析

1、主营业务收入及毛利率分析

公司的业务收入按行业来分类主要包括电线电缆用高分子材料收入和智能化电源板块和新能源板块收入。

公司上市以来,电线电缆用高分子材料收入占比均在80%以上,是收入的主要来源。智能化电源板块和新能源板块是公司2017年11月新并购的业务,占比较小。

(数据来源:choice数据)

公司主要成本包括原材料、人工成本、制造费用,其中原材料占比在90%以上。公司所需的主要原材料包括 PVC 树脂、PE 树脂、EVA 树脂、增塑剂、氢氧化铝等,原材料大部分属于石油化工产品,受国际原油市场的影响较大。2015年至2018年,聚乙烯和聚氯乙烯的价格波动较大。

(数据来源:公司招股书)

公司电线电缆用高分子材料业务贡献了公司的大部分利润,占总毛利的比例在65%以上。但是,近年来电线电缆用高分子材料业务所用原材料成本上升,且上升的趋势超过公司产品价格上升的趋势,因此毛利率持续下滑,从23.65%下降至14.52%。

公司智能化电源板块和新能源板块主要是充电桩的建设。近年来,我国积极推进电动汽车基础设施建设。2010年,我国充电桩只有1122个,经过了8年的推进,充电桩数量几乎达到了30万个,年均复合增长率高达101.07%。

随着规模扩大和市场竞争因素影响,公司充电桩业务竞争力下降,因此毛利率从50.64%下降至38.81%。

(数据来源:choice数据)

2、费用分析

(数据来源:choice数据)

由于行业竞争日趋激烈,毛利率逐渐下降。因此公司如果想取得较好的利润率,那么费用的控制就显得尤为重要。

公司2015年至2018年的期间费用率分别为15.52%、14.58%、15.35%、20.2%,上市前三年较为稳定,而2018年销售费用率、管理费用率、财务费用率及研发费用率均有上升。

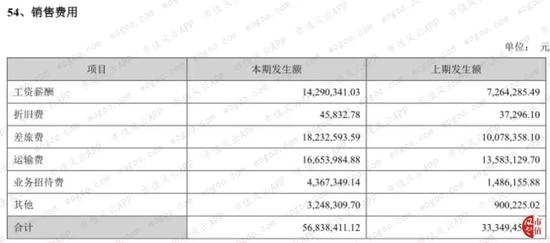

首先看销售费用,2018年销售费用比2017年增加2,348.89万元,销售费用率增加1.54%。销售费用中主要包含工资薪酬、差旅费、运输费等。增加较多的是差旅费、工资薪酬及运输费等。

(数据来源:2018年年报)

差旅费和运输费随着业务收入的增加而增加,我们重点来看下销售人员工资薪酬。2015年至2017年,销售人员人均薪酬基本在10万元左右,但2018年的销售人员人均薪酬飙升至将近20万元,增加了一倍。

(数据来源:choice)

管理费用主要包括工资薪酬、折旧及摊销、中介咨询费、办公费等。其中工资薪酬增加使得管理费用增加较多。2015年至2017年,管理人员人均薪酬基本在18万元左右,但2018年的管理人员人均薪酬却达到了23万元,波动较大。

(数据来源:choice)

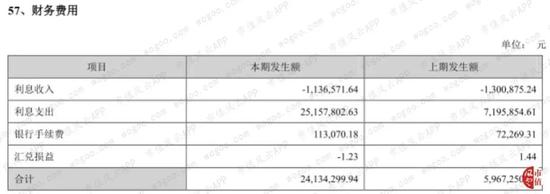

2018年财务费用偏高的原因是当期利息支出高达2500万元,而2017年的利息支出仅为700万元,两者差异超过1800万元。2018年财务费用率较上年有所回升,主要也是利息支出变动影响。

(数据来源:2018年年报)

3、营运能力分析

(数据来源:choice)

公司产品专业性强,客户对技术服务的要求较高,因此采用直接销售模式。公司上市以来,应收账款周转率较为平稳,每年应收账款周转次数基本在2次以上。

将公司应收账款周转率与同行业可比公司进行比较,处于中等偏上水平。

(数据来源:choice)

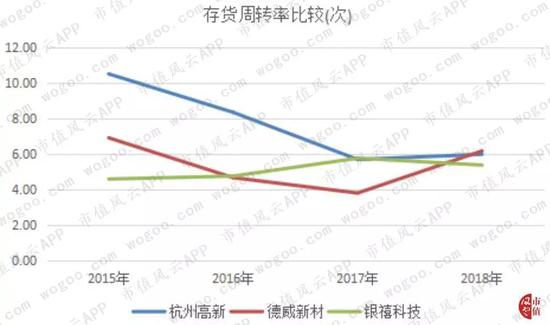

公司的存货周转速度与同行业可比公司进行比较来看,趋于正常水平。但是公司2018年存货周转速度与之前年度进行比较下滑较为严重。

(数据来源:choice)

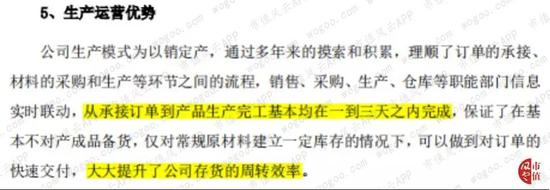

公司招股书中披露,为了减少原材料价格波动对公司盈利水平的影响,公司尽量减少原材料库存,基本只保留一周左右的安全库存。并且采用以销定产的生产模式,从接受产品的销售订单,下达生产计划并组织生产至完工基本3天可以搞定。

(数据来源:公司招股书)

但实际情况是,存货周转率逐步降低,从周转一次需要30天增加至60天。由此看来,公司披露的3天搞定似乎有些夸张了。

4、偿债能力分析

(数据来源:choice)

公司的短期偿债能力指标流动比率和速动比率与可比公司进行比较也处于中等水平,但相比于之前年度下滑较为严重,说明公司的短期偿债能力下降。

(数据来源:choice)

接着,我们来看下公司资产负债结构。

(数据来源:choice)

公司的资产主要是货币资金、应收票据及应收账款、存货、固定资产和无形资产,五项合计占比在85%以上,其中货币资金3.37亿元,占比为30.3%,是公司资产占比最大的项目。

负债端绝大部分是有息负债,短期借款、长期借款及一年内到期的非流动负债。其中短期借款,金额3.7亿元,占总负债的比例为70.6%,是负债占比最大的项目;短期有息负债合计4.37亿元,占比为83.38%。

公司2018年经营活动产生的现金净流出5000万元,因此我们单从公司可动用的货币资金3.36亿元与短期有息负债4.37亿元比较来看,公司已出现1个亿的资金缺口。

另外,公司将2018年末尚未到期的3.26亿元的银行承兑汇票进行背书或贴现,也可从侧面反映出公司的资金相对紧张。

(数据来源:公司2018年年报)

2018年末,公司将固定资产、无形资产、投资性房地产合计2400多万进行了抵押。

5、现金含量

公司上市4年以来,累计实现收入26.09亿元,毛利5.54亿元,但经营活动产生的现金流量净额却只有670.66万元,相当不匹配。

公司2015年至2018年的收现比和净现比如下图,其中收现比基本保持在0.5的水平,净现比近年来一路下滑。说明公司的收入和利润的质量都不高。

(数据来源:choice数据)

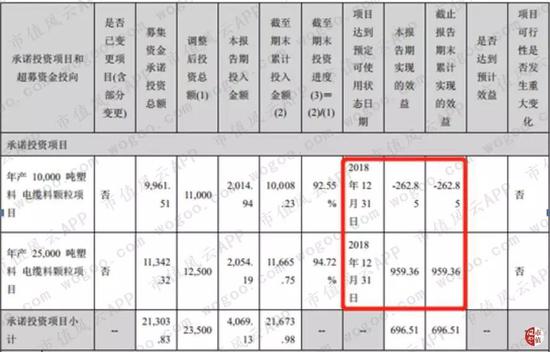

三、募投项目进展情况

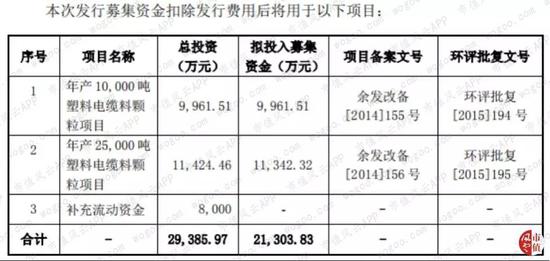

公司2015年上市时的募投项目主要是年产1亿吨塑料电缆颗粒项目及年产2.5亿吨塑料电缆料颗粒项目的建设,力争要在1年半内建设完成,投产1年内产量达到设计生产能力的70%,第二年达到设计生产能力,实现项目预测效益,使募投项目为公司创造利益。

(数据来源:公司招股书)

公司2015年6月份上市募集资金到位后,按照公司招股书的预想,募投项目在2016年底应该能达到预定可使用状态。但是,公司2015年年报中披露项目预定可使用状态为2017年5月末,延长了小半年。公司未说明项目延期原因。

(数据来源:公司2015年年报)

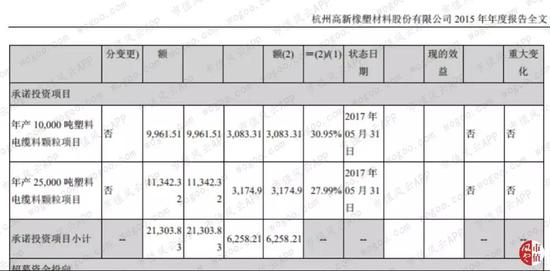

待公司2016年年报披露时,公司募投项目达到预定可使用状态的日期虽然没有延长,但是可以看到2016年公司募投项目几乎没有进展。

(数据来源:公司2016年年报)

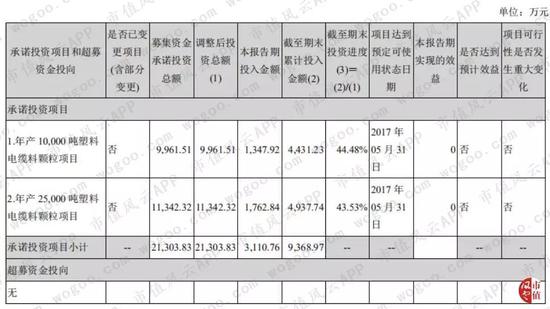

公司2017年年报披露,募投项目原计划在2017年5月完成,由于两个募投项目原有生产设备方案设计已落后于目前最先进的设备方案,公司对生产工艺和设备布局发生变更,募投项目的预定完成时间延长2018年7月31日,延期14个月。

(数据来源:公司2017年年报)

到了2018年,募投项目又延期到2018年12月31日,亦未说明延期原因,且年产1亿吨塑料电缆颗粒项目实现的收益为负数。因公司未披露募投项目的预测效益,因此无法确切将实际效益与预测效益进行对比。

不过,截至2018年末,公司募投项目延期将近两年。结合聚乙烯和聚氯乙烯今年来的价格波动,公司已然是失去了项目投资的最佳时期,导致效益不达预期。

(数据来源:公司2018年年报)

要是说公司没钱,风云君可不信。我们接下来看看公司5.6亿现金收购新能源业务情况。

四、原股东回购,避免商誉减值

文章开端我们提到了公司避开商誉减值,接下来我们来介绍一下详细情况。

公司2017年末资产负债表中的商誉4.69亿元,形成于公司在2017年11月份,以5.6亿元的现金收购了陈虹、任晓忠、孙云友、德清辉创投资管理合伙企业(有限合伙)(以下简称“德清辉创”)所持有的杭州奥能电源设备有限公司(以下简称“奥能电源”)100%股权。

根据公开信息,奥能电源主营业务是提供电力操作电源系统和建设新能源充电设施。公司收购奥能电源旨在参与到新能源领域,实现电缆料与新能源汽车充电设施供应商双轮驱动的战略布局。

以2016年12月31日为评估基准日,采用收益法评估奥能电源的股东全部权益价值为5.61亿元,增值5.03亿元,评估增值率为870.14%。

奥能电源原股东承诺2017年、2018年、2019年,业绩不低于3600万元、5000万元、6500万元,且当年度非经常性损益不超过200万元(不包含增值税退税)。

奥能电源主要通过招标方式参与国家电网或其所属单位得充电桩建设项目,来自国家电网的收入占营业收入的比重较高,其中2015年在80%以上。

(数据来源:公司关于交易所重组问询函回复20170807)

近年来,我国积极推进电动汽车基础设施建设,2018年充电桩数量差不多达到了30万个,年均复合增长率高达101.07%。但随着规模扩大和市场竞争因素影响,充电桩的价格呈下滑的趋势。

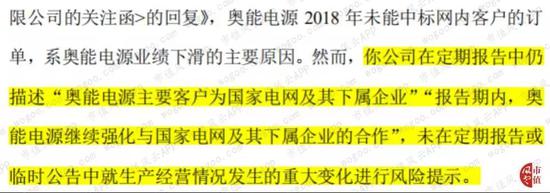

奥能电源2017年实现业绩3,807.58万元,完成承诺业绩。但奥能电源2018年前11个月亏损,难以完成承诺业绩几乎已成定局。业绩下滑的主要原因是未中标国网项目,且上市公司没及时披露,因此收到了交易所的监管函。

(数据来源:公司监管函20190102)

不过好在奥能电源原股东主动提出以原价回购,因此避免了商誉大幅减值对业绩造成严重影响。

(数据来源:公司关于交易所关注函回复20181126)

五、并购后遗症之处置资产

公司本土电线电缆用高分子材料业务近年来盈利能力下降,并购来的新能源业务也未达预期被处置。这时的上市公司比较落魄,竟走到了卖房卖地保利润的境地。

公司2018年净利润为2,117.95万元,而扣除非经常性损益后的净利润为-2,081.07万元。公司的营业利润为1,746.4万元,其中资产处置收益为3,653.3万元。资产处置收益使得公司扭亏为盈,为公司利润做出了巨大贡献。

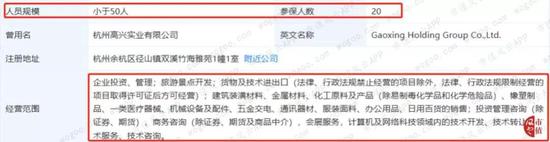

公司将部分土地使用权和房屋作价6900万元,一并转让给了控股股东高兴控股集团有限公司(以下简称“高兴集团”)。

(数据来源:公司2018年年报)

公司解释地很好,卖房卖地是为了盘活公司资产,对原有生产线进行升级改造,提高资产利用率。

(数据来源:公司2018年年报)

当然了,站在控股股东高兴集团的角度,应该就是单纯为了解决上市公司的业绩问题了。

(信息来源:天眼查公司信息)

六、结语

2019年6月19日,公司控股股东高兴集团及与控股股东受同一实控人高长虹控制的中国双帆投资控股集团(香港)有限公司将合计5%的上市公司股份转让给南靖互兴树湾股权投资合伙企业(有限合伙)。

另外,截至2019年8月1日,高兴集团、双帆投资及股东杭州天眼投资有限公司股权质押比例均已达到80%。

公司2019年3月拟收购厦门市快游网络科技有限公司(以下简称“快游网络”)100%股权事项,被交易所多次问询后,最终收购了快游网络35%股权。看起来,这是打算分步操作。

目前来看,公司缺少新的盈利增长点。公司2018年年报中计划未来在不放弃领先型开发战略的前提下,专注于市场更为广阔的中端和部分低端高分子线缆材料品种。

在此,风云君也希望公司能踏踏实实搞主业,但是看到公司又瞄准了游戏,心里也是咯噔一下子。