首页 > 必中快三真假

|

必中快三真假

|

原标题:消费贷穿“马甲”入楼市调查:中介称协助“包装”,贷款用途审核有漏洞

“购房款不够,消费贷来凑。”在近年监管严控消费贷流向的情况下,这句话依然是部分地区的写实。新京报记者据银保监会官网披露的行政处罚信息统计,2019年来,银保监系统共公示33张针对消费贷业务违规的罚单,其中16张提到消费贷资金流向房地产或用于购房,罚没总额超过1000万元。

多数消费贷业务违规罚单额在二三十万元上下,但浦发银行昆明分行、大连银行北京分行、岱山农商银行均因消费贷被挪用等事由,多项并罚,一次性收到200万元级罚单。

记者采访调查了解到,银行并不会允许消费贷、信用贷等资金流入楼市,但经过房屋中介、担保公司等渠道,银行信贷资金换了“马甲”后流向楼市的情况仍然存在。有银行员工称,由于消费贷可提现,银行对消费贷用途的审核有漏洞。

除了消费贷,在7月末银行业金融机构信贷结构调整优化座谈会上,央行还点名了银行理财和委托贷款,严禁这几类资金流入房地产领域。这也是继信托、海外债、银行贷款等正规融资渠道外,央行对楼市“输血”违规渠道更全面的围堵补漏。

二套房也可贷出7成资金?“4+3”模式下的消费贷包装术

记者8月5日以购房者身份咨询一家房屋中介时,一位经理称,该公司与银行有合作,如果投资者是买二套房也可以通过他们贷出7成资金。根据北京地区房贷政策,二套房需首付6成,只能贷4成。

如何可以贷出7成?该经理介绍,是以“4+3”模式,4成为正常按揭贷款,3成是消费贷。“消费贷一般是以装修、买家具家电等名义,我们可以帮忙提供材料。”

值得一提的是,此类消费贷是和按揭贷款一起做,属于抵押消费贷。“按正常的买房流程,你买房时候先网签,后做银行贷款。批下来后去过户,有了网签合同银行就认了,再提交身份证、流水等材料申请消费贷。”该经理称,此类消费贷利率一般是在基准利率上上浮10%-15%,期限最长10年。

“这种方式下,购房者首付会低点,只是月供会较高。”因此他也强调,一定要有真实的银行流水和收入证明,还款能力不足的银行不能批。

记者追问银行是否会审查资金用途时,该经理称,“(我们)做过几个,比较顺利。和专门的银行经理有合作,对方会帮忙批贷款。”其透露,“专门的银行”指的是一家大行的个别网点。

投资担保公司:可同时从几家银行申请信用消费贷凑额度

除了“4+3”模式,还有纯信用消费贷的包装术,不过年利率约9%。

如果未和按揭贷款捆绑,做纯信用的消费贷,银行普遍可以批出的最高额度是30万元。而腾辉信德(北京)投资担保有限责任公司的一位内部员工告诉记者,通过该公司可从银行最高贷出80万元,但年利率偏高,约9%,期限3年。“纯信用的消费贷利率都较高,一般期限仅为3年,也有5年期的,是月供式且利息更高,现在(5年的)都不做了,因为银行贷后(审核)需要发票等材料,我们没法提供。”

虽然该员工提到了银行会审核资金用途,但记者表明想要购房且想申请200万元额度时,该员工表示,公司可以帮客户同时从几家银行申请信用消费贷,“额度能凑够,只要你不在乎利率(高)。”其表示,会根据申请人实际情况出方案,例如每个月公积金交多少、社保是否连续缴存、个人征信记录、申请人所在单位是否在银行白名单等。

官网资料显示,腾辉信德(北京)投资担保有限责任公司成立于2009年,主营银行房屋抵押贷款、信用贷款、投融资担保业务,合作银行涵盖六大国有行,平安、民生、华夏、光大、兴业、浦发、中信、招商、广发等几乎所有大型股份制银行,及南京银行、江苏银行、花旗银行、汇丰银行等城商行和外资行。

记者8月6日晚间以个人购房者身份致电腾辉信德担保公司客服,再度追问“消费贷资金是否可以流入楼市”,一位男士称,“可以的,我们以消费贷名义向银行申请到资金,给客户现金,不说(用途)就可以了,大伙都在做。”

在记者亮明身份后,该男士改口称,“公司只是给客户和银行牵线,如果客户想申请资金用于购房,我们只负责推荐银行,客户自行到银行App上申请,风险和资金用途均由银行把握。”他还表示,公司知晓政策要求,规定员工不能为购房者搭桥申请银行消费贷。

有银行资深人士介绍了此类“移花接木”式操作流程:中介机构对客户资料进行评估后再包装,可以通过受托支付的方式,将消费贷款资金倒入合作的经销商账户,开具合规发票应对银行审查,这种方式较为隐蔽,在后期调查中不易被发现。

消费贷如何入楼市?银行员工称,消费贷可提现、用途审核有漏洞

有银行人士对房屋中介和担保公司说法提出质疑。“中介夸大了能贷出来的消费贷额度,为的是忽悠投资者先买房,再从中介做高额信贷。北京地区现在银行消费贷收得非常紧,而且北京的房价动辄数百万,仅凭消费贷根本凑不够。小城市可能存在这种情况,消费贷凑一下还能买房。”一位银行人士对新京报记者表示。

“消费贷前两年已收紧,最高额度不超过30万元,且实际授信额度往往在10万元以下。”记者近日咨询的三家银行员工均如是表示。

上述银行人士进一步称,房屋中介提到的按揭贷款和抵押消费贷可以一起批,这属于“二抵贷”,相当于拿一套房屋抵押贷款两次,这项业务目前银行也很难做。相对容易的是经营贷。

不过,消费贷被挪用并非个案。在北京工作的白领王明(化名)去年利用消费贷凑首付买了自己在北京的第一套房。王明称,当时100多万的首付还差30万实在凑不齐,便请亲戚暂时垫付了30万,随后遵守承诺,在申请的消费贷批下来后立刻把借款还上,实质是变相用消费贷凑了首付。申请消费贷款后,王明需要向银行上传消费收据,“我当时想了别的办法,找人帮忙开了收据上传给银行。”王明说。

一位股份制银行信贷部门员工告诉记者,确实有银行员工私下找渠道发展业务,在消费贷资金用途审核上也存在一定漏洞。

该员工介绍,正常的消费贷最高额度是100万,但根据风险状况,该行目前上限只有30万。根据规定,消费贷只能用于买车、装修等,绝对不可以投资股票或购房。

“但实际中,消费贷可以提现,资金用途的确认就变得有难度。而且信用贷款这块审核没有想象中那么严,只要客户正常还款,银行甚至不会要求客户提供资金用途发票。即使需要提供,发票的造假成本也不算高。”他称,该行目前重点放在前期审核,客户在什么公司工作,提交一个准入,准入之后才可以申请;后期有一个风险预警系统,有风控模型,但也没有特别严格。另一家银行的相关工作人员称,消费贷可以提现,这成了逃避监管的重要手段。

对于前期审核时会看哪些资质,该员工介绍,该行现在做的是公积金消费贷款,属于信用贷,根据申请人公积金缴费定。“原来月缴3000多元差不多就能申到30万元,现在加了工作年限要求。”他称。

他还透露,有其他银行消费贷目前最高能批到100万元,凭个人身份证就可以办。而此时必须借助“渠道”。所谓“渠道”,是电话销售公司或贷款公司等,“有的是银行员工自己找,有的是中介找上门来合作,通过这些渠道手上的客户再发展业务。”

该员工也称,该行目前不做“二抵贷”,现在好多房屋抵押类贷款都是以经营用途名义,但实际用于买房的。

另有一位地产业分析师表示,确实存在银行资金变相流入楼市的情况,银行和中介合作,通过一些“组合贷”模式发放资金,本质上都是为购房提供支撑,银行也是为了做大业务规模。

该地产业分析师认为,银行消费贷款资金流入楼市不是普遍现象,但有发放贷款的需求,因此不排除有的分支行在贷款的审批上“睁一只眼,闭一只眼”。

15家银行分支行领罚单,央行再次点名消费贷

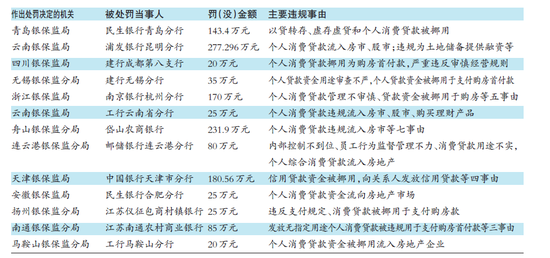

事实上,消费贷挪用之风一直受到监管关注。据新京报记者梳理,在今年银保监系统公示的33张针对消费贷业务违规的罚单中,有16张是因消费贷挪用投入于房地产,其中15张开给银行分支行,1张开给个人。

例如,据云南银保监局7月21日披露,工行云南省分行因“个人消费贷款违规流入房市、股市、购买理财产品”被罚25万元;建行成都第八支行今年3月因“个人消费贷款挪用为购房首付款,严重违反审慎经营规则”被罚20万元;江苏仪征包商村镇银行今年1月因“违反支付规定、消费贷款被挪用于支付购房款”被罚25万元。

有银行因消费贷被挪用等事由多项并罚,一次性收到200万元以上罚单。浦发银行昆明分行因“个人消费贷款流入房市、股市,违规为土地储备提供融资”等事由被罚没277.296万元;大连银行北京分行因“流动资金贷款及个人消费贷款被挪用”等事由被罚没200万元;岱山农商银行因“个人消费贷款违规流入房市”等事由被罚没231.9万元。

青岛银保监局近日公布了处罚决定日期为7月17日的关于中国民生银行股份有限公司青岛分行的行政处罚信息公开表,中国民生银行股份有限公司青岛分行因存在以贷转存、虚存虚贷和个人消费贷款被挪用的行为,被青岛银保监局罚没合计143.4万元,其中罚款为100万元。

记者注意到,还有很多罚单违规事由表述相对模糊,例如“贷款用途管控不尽职”、“贷款用途与约定用途不符”、“向关系人发放信用贷款、贷款审查严重不尽职”等。在2019年至今银保监系统披露的约2300张罚单中,这些违规事由出现频次颇高。

罚单之外,消费贷也再成监管重点。在7月29日召开的银行业金融机构信贷结构调整优化座谈会上,消费贷再遭点名。央行指出,要保持房地产金融政策连续性稳定性,保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房。

此前在2017年银行房贷收紧、一度催生消费贷市场火热“行情”时,就曾出现过一月之内四地方监管发文严控严查消费贷。

此次消费贷被点名的时点,也正值又一轮房地产调控政策的密集下发。

央行近日发布的《2019年二季度金融机构贷款投向统计报告》显示,截至2019年二季度末,住户消费性贷款余额40.81万亿元,同比增长18.4%,增速比上季度末低0.7个百分点,上半年增加3万亿元,同比多增597亿元。有报道称,银行近期在严控消费贷,不仅贷款利率提高,而且准入条件有了不同程度的提高;而这背后是有太多资金流到了楼市。

有银行业内人士指出,如果消费贷不采取严格的受托支付方式,对消费贷用途的监管将难以落地。

“关注信贷资金进入楼市不能只盯着商业银行和消费金融公司,各类互联网借贷平台对资金流向没有监控,进入楼市的比例可能更高。要继续加大对各类互联网平台的清理和整顿,对其提供的借贷业务,在借贷用途、资金流向等方面加强监测。”新网银行首席研究员、国家金融与发展实验室特聘研究员董希淼表示,无论对金融机构还是互联网平台而言,对信贷资金流向、用途的监控都是一个老大难问题。应修改相关制度办法,将虚构贷款用途、挪用信贷资金的行为纳入征信系统,提高借款人违规成本,从源头上遏制个人信贷资金违规流入楼市。

■延展

信用卡透支资金流入楼市,有银行被罚

信用卡市场资深研究人士董峥表示,从他研究的信用卡领域来看,作为小额消费贷款工具之一的信用卡,其潜在危机也值得重视。

他引用央行发布的《2019年第一季度支付体系运行总体情况》报告数据分析称,2019年一季度末,信用卡期末授信总额为15.81万亿元,应偿信贷总额为6.98万亿元,授信使用率为44.13%。而作为信用卡风险中,具有代表意义的逾期半年未偿信贷总额已经达到了797.43亿元,较2018年末的环比增长了1.12%。“可以看到2019年第一季度数据已经达到2008年的22倍,而同期的发卡量却只增长了9倍。”董峥称。

在7月中旬央行发布上半年金融市场数据时,董希淼也曾针对上半年短期贷款增加1万亿元分析称,受刺激消费的政策影响,这两年银行信用卡业务发展非常快,也不排除一部分个人短期贷款流入股市、楼市,信用卡风险也在提升。

记者梳理发现,今年以来,银保监系统针对信用卡违规行为开出38张罚单,违规事由中也出现“信用卡持卡人使用信用卡支付购房款”、“信用卡违规套现”等。其中中国银行深圳分行因信用卡透支资金流向房地产市场等几大事由被罚。

在董峥看来,信用卡风险的一个诱因是银行多头授信。根据央行报告,2019年第一季度末,信用卡和借贷合一卡在用发卡数量共计6.9亿张,卡均授信额度约2.3万元,信用卡人均数量为0.49张。“但由于信用卡的特性决定,并不能以中国全部人口总数作为基数来统计,因此信用卡的目标人口数量大致仅为4亿-5亿。”董峥表示,实际情况是这部分人口人均多卡,从银行获得的授信额度也就不止2万多元,而是其几倍数。

“银行向个人提供贷款,意味着可能让受款人得到了超过自身支付能力的一种购买力,同时还意味着受款人应该具备对这种购买力的偿还能力。”董峥说,而实际中,我们还经常会遇到银行以提额方式留住信用卡用户,或是在一段时期内给用户额外现金额度,虽然规定只能用于消费,要求提供资金用途相应发票,但是实际资金用途难以监测。

董希淼认为,包括消费贷款、信用卡透支在内的个人信贷资金违规进入房地产市场,放大居民部门杠杆,影响房地产调控效果,应坚决堵住各种漏洞。

在前述座谈会上,央行还提出,加强对银行理财、委托贷款等渠道流入房地产的资金管理。

新京报记者梳理发现,今年以来,银保监系统针对理财违规也开出了18张罚单,其中招商银行厦门分行因“表内并购贷款、理财资金为房地产开发项目支付土地转让价款或为已缴地价款项目提供再融资”被罚80万元;大连银行北京丰台支行因“理财资金对接四证不全的房地产开发贷款严重违反审慎经营规则”等事由被罚100万元。

相关搜索:

- 睡前洗个热水澡能改善睡眠质量和效率

- 美国卫星新发现适合生命存活的“超级地球”

- 融创中国前7月合同销售金额同比增长13%至2553.1亿元

- 国内首个星空预报出炉 看星空再也不用“撞日子”

- 估值腰斩难挡买买买 WeWork收购SpaceIQ重仓房产科技

- 腾讯披露国行Switch进展:将代理发行任天堂游戏

- 午评:三大股指低位盘整沪指跌0.81% 黄金板块股走强

- 国产动画电影《哪吒》五年"炼"成 动画产业加速整合

- 西部证券徐朝晖:财富管理前景广阔 转型升级成大趋势

- 两部门:快递职工教育经费六成以上用于一线职工培训

- 德国也陷负利率!全球衰退大超预期 美联储必继续降息

- 野村:安踏体育目标价升至56.5港元 维持中性评级