ЪзвГ > 北京赛车计划五码最稳

|

北京赛车计划五码最稳

|

РДдДЃКЁЖКьжмПЏЁЗ зїеп КњеёУї

аТНЛвзВнАИЫфШЛЖдЫежнЙњгюЦРЙРжЕЕШЖрЯюЪ§ОнНјааСЫЕїећЃЌЕЋШдКмФбЫЕУїЗНАИИќОпКЯРэадгыПЩааадЃЌИќЮЊживЊЕФЪЧЃЌЫежнЙњгюЕФгЊвЕЪеШыКЭВЩЙКЪ§ОнЛЙДцдкУїЯдвьГЃЃЌетЪЙЕУБОДЮЗНАИФмЗёЛёХњДцдкКмДѓВЛШЗЖЈадЁЃ

зд2018Фъ5дТПЊЪМЃЌДДвЕАхЙЋЫОДѓьЧжЧФмОЭвЛжБдкЛ§МЋГяЛЎЙКТђжївЊЩњВњMPPЕчРТБЃЛЄЙмЁЂCPVCЕчРТБЃЛЄЙмЁЂЕЭбЙЕчЦјГЩЬзЩшБИЕШВњЦЗЕФЫежнЙњгюЬМЯЫЮЌПЦММгаЯоЙЋЫОЃЈМђГЦЁАЫежнЙњгюЁБЃЉ70%ЙЩШЈЃЌЦфЯШгк2018Фъ8дТЗЂВМСЫЁЖЗЂааЙЩЗнМАжЇИЖЯжН№ЙКТђзЪВњєпЙиСЊНЛвзБЈИцЪщЃЈВнАИЃЉЁЗЃЈвдЯТМђГЦЁАдВнАИЁБЃЉЃЌдкжизщЗНАИБЛЗёКѓЃЌгжгы2019Фъ5дТ31ШеейПЊЖЪТЛсВЂЩѓвщЭЈЙ§ЁЖЙигкМЬајЭЦНјЙЋЫОБОДЮжиДѓзЪВњжизщЪТЯюЕФвщАИЁЗЁЃ7дТ26ШеЃЌДѓьЧжЧФмжиаТХћТЖЁЖЗЂааЙЩЗнМАжЇИЖЯжН№ЙКТђзЪВњєпЙиСЊНЛвзБЈИцЪщЃЈВнАИЃЉЁЗЃЈвдЯТМђГЦЁАНЛвзВнАИЁБЃЉЃЌЖдДЫЧАгк2018ФъЗЂВМЕФОЩВнАИНјаажиаТЕїећКЭаоИФЁЃ

ШЛЖјЃЌМДБуЪЧжизщЗНАИЕУЕНСЫДѓСПаоИФЃЌЁЖКьжмПЏЁЗМЧепдкЩюШыбаЖСаТЕФЁАНЛвзВнАИЁБКѓвРШЛЗЂЯжЃЌГ§СЫаТдіСЫ2019Фъ1~5дТЯрЙиаХЯЂЃЌвдМАЖддВнАИжаЖрЯюЪ§ОнНјааЪЪЕБЕїећЭтЃЌЙЋЫОВЂУЛгадіМгЙ§ЖрЕФжЄОнШЅжЄУїЦфзюаТЁАНЛвзВнАИЁБИќОпКЯРэадгыПЩааадЃЌЯрЗДЃЌБЛЪеЙКБъЕФЫежнЙњгюЫљБЉТЖЕФгЊвЕЪеШыКЭВЩЙКЪ§ОнжаЕФвьГЃЧщПіЃЌЗДЖјШУжизщЗНАИФмЗёЛёХњГфТњаќФюЁЃ

ФббдКЯРэЕФЕїећ

ДѓьЧжЧФм2019Фъ7дТХћТЖЕФЁАНЛвзВнАИЁБЯдЪОЃЌвд2019Фъ5дТ31ШеЮЊаТЕФЦРЙРЛљзМШеЃЌЫежнЙњгюЕФШЋВПЙЩЖЋШЈвц16899.24ЭђдЊЕФЦРЙРжЕЮЊ44233.70ЭђдЊЃЌЦРЙРдіжЕ27334.46ЭђдЊЃЌдіжЕТЪ161.75%ЁЃдкДЫЛљДЁЩЯЃЌЫежнЙњгю70%ЙЩШЈЕФНЛвзМлИёБЛШЗЖЈЮЊ30940ЭђдЊЁЃ Жјдк2018ФъЙЋИцЕФОЩЪеЙКВнАИжаЃЌвд2018Фъ5дТ31ШеЮЊЦРЙРЛљзМШеЃЌЫежнЙњгюШЋВПЙЩЖЋШЈвц12753.42ЭђдЊЕФЦРЙРМлжЕЮЊ45251.29ЭђдЊЃЌЦРЙРдіжЕ32497.87ЭђдЊЃЌдіжЕТЪ254.82%ЃЌЕБЪБЫежнЙњгю70%ЙЩШЈЕФНЛвзМлИёШЗЖЈЮЊ31500ЭђдЊЁЃ

аТОЩВнАИЖдБШЃЌПЩвдЗЂЯжВЛЕЋИїЯюН№ЖюЕФБфЛЏУїЯдПЩМћЃЌЧввВБЉТЖГіШУШЫвЩЛѓЕФЧщПіЁЃР§ШчЃЌзд2018Фъ5дТжЎКѓЃЌОЙ§вЛФъЪБМфЕФЩњВњОгЊЃЌЫежнЙњгюЕФШЋВПЙЩЖЋШЈвцдіМгСЫ4145.82ЭђдЊЃЌе§КУИњЭЌЦкЪЕЯжЕФОЛРћШѓЪ§ЖюЯрЕШЁЃвВОЭЪЧЫЕЃЌет12ИідТРяЫежнЙњгюЦОНшздЩэЩњВњОгЊЖјЪЕЯжСЫЪ§ЧЇЭђдЊЕФдіжЕЃЌГ§ДЫжЎЭтУЛгаШЮКЮдіМѕзЪЕФЧщПіЪЙЕУИУЙЋЫОЙЩЖЋШЈвцЗЂЩњБфЛЏЁЃФЧУДЃЌАДРэЫЕНёФъ5дТЖдЫежнЙњгюдйДЮЦРЙРжЎЪБЃЌЦРЙРжЕЯргІБШЩЯДЮЦРЙРМлжЕИпГіДѓжТЯрЭЌЕФЙцФЃВХЖдЁЃПЩЪЕМЪЩЯЃЌзюаТЕФЦРЙРжЕ44233.70ЭђдЊЯрБШШЅФъЕФЦРЙРжЕЗДЖјЩйСЫ1017.59ЭђдЊЃЌдвђЪЧЦРЙРдіжЕЖюМѕЩйСЫЁЃНёФъаТЕФЦРЙРдіжЕжЛга27334.46ЭђдЊЃЌЖјШЅФъИУЯюН№ЖюЮЊ32497.87ЭђдЊЃЌДѓЗљМѕЩйСЫ5163.41ЭђдЊЃЌЯргІЕФЦРЙРдіжЕТЪвВЯТНЕСЫ93.07%ЁЃ

ЮЊЪВУДдкЫежнЙњгюЙЩЖЋШЈвцга4100ЖрЭђдЊдіМгЕФЭЌЪБЃЌЖдЦфЦРЙРжЕЗДЖјМѕЩйСЫ1000ЖрЭђдЊЃЌЧвдіжЕЖюЯТЕїСЫ5100ЖрЭђдЊФиЃПШчДЫЙювьЕФЕїећЃЌСюШЫЛГвЩ2018ФъХћТЖЕФдВнАИЖдЫежнЙњгюЦРЙРМлжЕМАЦфдіжЕЖюКмПЩФмЪЧВЛКЯРэЕФЃЌИќКЮПіЃЌдВнАИвВЮДФмЛёЕУжЄМрЛсКЫзМЁЃ

ШчНёЃЌзюаТХћТЖЕФНЛвзВнАИЖдЯрЙиЪ§ОнзіСЫЕїећвВПЩЮНЪЧЖддВнАИЕФвЛжжЁАЗёЖЈЁБЃЌШЛЖјЃЌетжжЁАздДђСГЁБЕФзіЗЈФбЕРОЭФмЙЛЪЙЕУаТЁАНЛвзВнАИЁББфЕУКЯРэЖјПЩНгЪмСЫТ№ЃПЪЕМЪЩЯЃЌЁЖКьжмПЏЁЗМЧепЪсРэЫежнЙњгюдкБЈИцЦкЃЈ2017ФъжС2019Фъ1~5дТЃЉЕФгЊвЕЪеШыКЭВЩЙКЪ§ОнЃЌЗЂЯжДгВЦЮёЙДЛќНЧЖШЗжЮіЃЌСНЗНУцЪ§ОнШдДцдкЪ§ЧЇЭђдЊЪ§ОнвьГЃЃЌЖјетжжвьГЃВЂВЛЪЧЖдЦРЙРжЕМђЕЅаоИФОЭФмбкИЧЙ§ШЅЕФЁЃ

ДѓьЧжЧФмЪЧдк2019Фъ5дТ30ШеЪеЕНжЄМрЛсВЛгшКЫзМЗЂааЙЩЗнЙКТђзЪВњОіЖЈЕФЙЋИцжЎКѓЃЌЕкЖўЬьОЭСЂМДейПЊЖЪТЛсЩѓвщВЂЭЈЙ§МЬајЭЦНјЙЋЫОБОДЮжиДѓзЪВњжизщЪТЯюЕФЃЌФГжжГЬЖШЩЯЯдЪОГіЦфЪеЙКЫежнЙњгюЕФЁАЦШЧаЁБЃЌБЯОЙетДЮЪеЙКШєФмЙЛЫГРћЭъГЩЃЌЛђаэдкеНТдЗЂеЙЗНУцФмЙЛЖдЙЋЫОаЮГЩвЛЖЈЕФаЭЌаЇгІЃЌЕЋЁЖКьжмПЏЁЗМЧепзаЯИбЇЯАКѓЃЌЗЂЯжЦфжаДцдкЕФБзЖЫЛђЖдДѓьЧжЧФмЪЧВЛРћЕФЁЃ

Р§ШчЃЌвд2019Фъ5дТ31ШеЮЊЛљзМШеЃЌНЛвзКѓЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФЫљгаепШЈвцДг59812.87ЭђдЊдіжС89841.86ЭђдЊЃЌдіЗљ50.20%ЃЌВЛЙ§ЃЌгыДЫЭЌЪБЩЯЪаЙЋЫОЕФзмзЪВњШДЭЌБШдіМгСЫ67.13%ЁЃзмзЪВњдіЗљУїЯдИпгкШЈвцдіЗљЃЌЫЕУїИКеЎдіМгЖювЊИпгкШЈвцдіМгЖюЁЃЪЕМЪЩЯЃЌЩЯЪаЙЋЫОзмИКеЎдкДЫДЮНЛвзЭъГЩЧАКѓЃЌНЋДг1.89вкдЊдіжС3.6вкдЊЃЌвВОЭЪЧЫЕЃЌБОДЮНЛвзНЋЛсИјЩЯЪаЙЋЫОДјРД1.7вкдЊЕФаТдіИКеЎЃЌдіЗљИпДя89.92%ЁЃ

етвтЮЖзХЃЌБОДЮНЛвзвЛЕЉЭъГЩЃЌБэУцЩЯЖдгкЩЯЪаЙЋЫОЖјбдЃЌзЪВњЁЂЪеШыЁЂРћШѓЕШЯюФПЖМдіМгСЫЃЌБфЕУИќЁАКУПДЁБЃЌЕЋЪЕМЪЩЯЩЯЪаЙЋЫОвВЮЊДЫВЛНіаТдіЩЬгў2.73вкдЊЃЌЧвЛЙвЊЖрГаЕЃ1.7вкдЊЕФаТдіИКеЎЃЌШчДЫРДПДЃЌЁАТђТєЁБЪЧЗёЛЎЫуЛЙЪЧашвЊНЛвзЫЋЗНзіГіИќЮЊЯъОЁЕФаХЯЂХћТЖЕФЁЃ

гЊвЕЪеШыгаащдіЯгвЩ

БЛЪеЙКБъЕФЫежнЙњгюЫфШЛНќФъгЊвЕЪеШыдквЛЖЈГЬЖШЩЯЪЧдіГЄЕФЃЌЕЋЪЧгЩгкГіЯжСНДЮЦРЙРЯрЙиЪ§ОнЕФЖдБШВювьЃЌЬиБ№ЪЧГіЯжСЫШЈвцдіГЄЕФЭЌЪБЦРЙРжЕЯТНЕЕФЗДВюЃЌСюШЫЛГвЩЦфзюаТЪеЙКВнАИХћТЖЕФгЊвЕЪеШыЪЧЗёецЪЕЃП

зюаТЪеЙКВнАИХћТЖЃЌЫежнЙњгю2019Фъ1~5дТЕФгЊвЕЪеШыКЯМЦ10619.36ЭђдЊЃЈШчБэ1ЃЉЃЌПМТЧЕН4дТ1ШеЦ№ЫљЪЪгУЕФдіжЕЫАТЪДг16%ЯТЕїжС13%гАЯьЃЌдђНёФъЧАЮхИідТЃЌЫежнЙњгюЕФКЌЫАгЊЪеДяЕНСЫ12191.03ЭђдЊЁЃ

ШєНёФъ1~5дТЕФ12191.03ЭђдЊКЌЫАгЊвЕЪеШыУЛЮЪЬтЃЌЮвУЧБиШЛФмЙЛдкЫежнЙњгюЕФВЦЮёБЈБэЕБжаевЕНЯрЭЌЙцФЃЕФЯжН№СїСПСїШыЪ§ОнЃЌЛђепФмЙЛЗЂЯжЦфгІЪееЫПюЕШОгЊадеЎШЈгаЯрЭЌЙцФЃЕФдіГЄЃЌЖјдкЪЕМЪОгЊжаЃЌвЛАуЧщПіЯТЖМЪЧМШгаЯжН№СїШывВгагІЪееЫПюЕФаТдіЕФЃЌВЛТлШчКЮБиШЛФмЙЛЖдЕБЦкКЌЫАгЊвЕЪеШыаЮГЩКЯРэЕФЪ§ОнжЇГжЁЃ

КЯВЂЯжН№СїСПБэЯдЪОЃЌЫежнЙњгю2019Фъ1~5дТЁАЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№ЁБЮЊ14857.39ЭђдЊЃЌЭЌЪБЃЌдЄЪеПюЯюДгЦкГѕЕФ12.64ЭђдЊНЕжССуЃЌвђДЫШєПМТЧдЄЪеПюЯюЕФгАЯьЃЌдђгыгЊвЕЪеШыЪЕМЪЯрЙиЕФЯжН№СїСПЮЊ14870.02ЭђдЊЁЃНіДгСїШыЕФЯжН№СїСПРДПДЃЌвбОУїЯдИпгкЭЌЦкКЌЫАЪеШыЕФН№ЖюЁЃФЧУДЃЌЖрСїШыЕФ2679ЭђдЊЯжН№СїСПгжЪЧДгКЮЖјРДЕФФиЃП

МйШчЫЕЫежнЙњгюЫљХћТЖЕФгЊЪеУЛгаЮЪЬтЃЌФЧУДЃЌетаЉЖрСїШыЕФЯжН№ПЩФмИњгІЪеЦБОнМАгІЪееЫПюЕФБфЛЏгаЙиЃЌЛђаэЪЧЩЯФъЖШгІЪеПюЯюЕФЛиПюЕМжТСЫБОЦкИќЖрЕФЯжН№СїШыЁЃШЛЖјзЪВњИКеЎБэЯдЪОЃЌ2019Фъ5дТФЉЫежнЙњгюЕФгІЪеЦБОнга300ЭђдЊЃЌЭЌЪБЛЙгагІЪееЫПю14227.91ЭђдЊЃЌЖјЖдетаЉгІЪеПюЯюЫљМЦЬсЕФЛЕеЫзМБИЮЊ505.75ЭђдЊЃЌгЩДЫШ§ЯюКЯМЦДяЕН15033.66ЭђдЊЁЃИњЦкГѕЯрЭЌЯюФПКЯМЦ19863.33ЭђдЊЯрБШЃЌ5дТФЉЕФгІЪеПюЯюБШЦкГѕМѕЩйСЫ4829.67ЭђдЊЃЌЖјВЛЪЧРэТлЩЯЕФ2679ЭђдЊЃЌСНепМфГіЯж2150.68ЭђдЊЕФВюЖюЃЌМД2019ФъЧАЮхИідТгЊвЕЪеШыжаДцдк2150.68ЭђдЊЙцФЃЪеШыМШУЛгаЯжН№СїСПСїШыЃЌвВУЛгаЛёЕУгІЪеПюЯюЪ§ОнжЇГжЁЃ

ЫежнЙњгюдк2019ФъЧАЮхИідТЕФЪеШыЪ§ОнжаГіЯжГЌЙ§2000ЭђдЊЕФДѓЖювьГЃЃЌФЧУДЦф2018ФъЕФЪеШыЪ§ОнгжЪЧЗёГіЯжЯрЫЦЕФвьГЃЧщПіФиЃП

2018ФъЃЌЫежнЙњгюгЊвЕЪеШыЮЊ26465.38ЭђдЊЃЌдкПМТЧдіжЕЫАЮЪЬтЪБЃЌЧАЫФИідТШдШЛ17%ЫАТЪЖј5дТ1ШежЎКѓАД16%ЫАТЪМЦЫуЃЌдђШЋФъКЌЫАгЊвЕЪеШыДяЕНСЫ30788.06ЭђдЊЁЃНЋетИіЪеШыЙцФЃИњЭЌЦк20104.33ЭђдЊЁАЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№ЁБЙДЛќЃЌГЌЙ§вкдЊЕФЪеШыЮДЪеЕНЯжН№ЃЌШєПМТЧдЄЪеПюЯюМѕЩй5.24ЭђдЊЕФгАЯьЃЌдђга10678.49ЭђдЊКЌЫАгЊвЕЪеШыЮДФмЪеЯжЁЃРэТлЩЯЃЌетНЋаЮГЩаТдіеЎШЈЃЌЬхЯждкзЪВњИКеЎБэжаЁЃ

ШЛЖјЃЌ2018ФъФъФЉгІЪеЦБОнМАгІЪееЫПюЁЂЛЕеЫзМБИКЯМЦ19863.33ЭђдЊЃЌБШЩЯвЛФъФъФЉЯрЭЌЯюФПНідіГЄСЫ7850.10ЭђдЊЖјвбЃЌУїЯдЩйгкРэТлЩЯЮДЪеЯжЕФКЌЫАЪеШыЙцФЃЃЌСНепжЎМфЛЙга2828.39ЭђдЊВювьЃЌМДга2828.39ЭђдЊЕФКЌЫАЪеШыДцдкащдіЕФЯгвЩЁЃ

ВЩЙКЗНУцЪ§ОнДцдквьГЃ

ЫежнЙњгюЕФгЊвЕЪеШыЫфШЛдіГЄЃЌЕЋВЦЮёБЈБэЪ§ОнЪ§ЧЇЭђдЊЕФвьГЃШДдквЛЖЈГЬЖШЩЯГхМѕСЫЪеШыдіГЄЕФРћКУаЇЙћЃЌЪЕМЪЩЯЃЌВЩЙКЗНУцЪ§ОнвВГіЯжСЫРрЫЦЕФЧщПіЁЃ

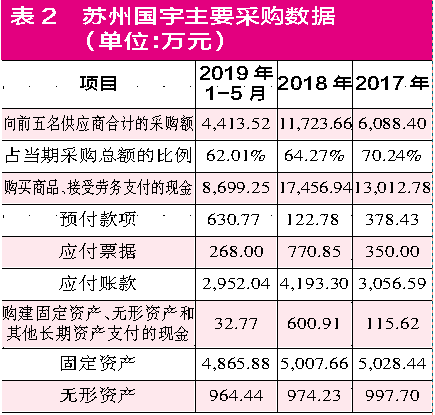

зюаТНЛвзВнАИХћТЖЃЌЫежнЙњгюКЯМЦ2019Фъ1~5дТЯђЧАЮхУћЙЉгІЩЬВЩЙКСЫ4413.52ЭђдЊЃЌеМЕБЦкВЩЙКзмЖюЕФ62.01%ЃЈШчБэ2ЫљЪОЃЉЃЌгЩДЫПЩКЯРэВтЫуГіЃЌетЮхИідТЕФВЩЙКзмЖюга7117.43ЭђдЊЁЃгЩгк4дТ1ШеЦ№ЃЌЫежнЙњгюВЩЙКЕФдВФСЯЫљЪЪгУЕФдіжЕЫАЫАТЪДг16%ЯТЕїжС13%ЃЌвддТОљВЩЙКЖюЮЊЛљДЁМЦЫуНјЯюЫАЖюжЎКѓЃЌЕБЦкКЌЫАВЩЙКзмЖюга8170.81ЭђдЊЁЃ

ЭЌЦкЃЌЫежнЙњгю2019Фъ1~5дТЗЂЩњЕФЁАЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№ЁБ8699.25ЭђдЊЃЌКЭЕБЦкКЌЫАВЩЙКзмЖю8170.81ЭђдЊЙДЛќЃЌГ§СЫжЇИЖВЩЙКЭтЃЌЛЙга528.44ЭђдЊЕФЯжН№СїГіЃЌПМТЧдЄИЖПюЯюдіМгСЫ507.98ЭђдЊЕФгАЯьЃЌдђРэТлЩЯгІИЖЦБОнМАгІИЖеЫПюВЛЛсгаЬЋДѓЕФБфЖЏЃЌТдЮЂМѕЩй20.46ЭђдЊЖјвбЁЃ

ПЩЪЕМЪЩЯЃЌЫежнЙњгюдкНёФъ5дТФЉЕФгІИЖЦБОнКЭгІИЖеЫПюЗжБ№га268ЭђдЊКЭ2952.04ЭђдЊЃЌКЯМЦБШЦкГѕЃЈИњ2018ФъФъФЉЪ§ЯрЭЌЃЉЯрЭЌЯюФПЕФКЯМЦН№ЖюМѕЩйСЫ1744.10ЭђдЊЃЌдЖдЖГЌЙ§20.46ЭђдЊЁЃШчДЫЧщПівтЮЖзХЃЌЫежнЙњгю2019ФъЧАЮхИідТЕФВЩЙКДцдк1723.64ЭђдЊЕФВювьЁЃ

МШШЛ2019ФъЧА5ИідТОЭГіЯж1723.64ЭђдЊВювьЃЌФЧУД2018ФъШЋФъЕФВЩЙКЪЧЗёвВЪЧДцдкКмДѓН№ЖювьГЃФиЃП

ИљОнЯђЧАЮхУћЙЉгІЩЬЕФВЩЙКЖюМАдкЕБЦкВЩЙКзмЖюЕФеМБШЧщПіЃЌВтЫуГі2018ФъВЩЙКзмЖюга18241.26ЭђдЊЃЌПМТЧЕН2018Фъ5дТ1ШеЦ№діжЕЫАЫАТЪгЩ17%ЯТЕїжС16%ЃЌдђНјвЛВНВтЫуГіШЋФъКЌЫАВЩЙКзмЖюЮЊ21220.67ЭђдЊЁЃЭЌЦкЃЌЙЋЫОЁАЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№ЁБЮЊ17456.94ЭђдЊЁЃСНепЙДЛќЃЌга3763.73ЭђдЊВЩЙКЮДФмИЖЯжЁЃДЫЭтЃЌПМТЧЕНЕБЦкдЄИЖПюЯюЛЙМѕЩйСЫ255.65ЭђдЊЃЌРэТлЩЯЃЌгІИЖЦБОнМАгІИЖеЫПюашвЊдіГЄ3508.07ЭђдЊВХФмжЄУїЦфЕБЦкКЌЫАВЩЙКзмЖюЕФКЯРэадЁЃ

ШЛЖјЃЌ2018ФъФъФЉЕФгІИЖЦБОнКЭгІИЖеЫПюЗжБ№ЮЊ770.85ЭђдЊКЭ4193.30ЭђдЊЃЌЯрБШгкЩЯвЛФъФъФЉЯрЭЌЯюФПЕФКЯМЦН№Жю3406.59ЭђдЊЃЌжЛдіГЄСЫ1557.56ЭђдЊЖјвбЃЌетвтЮЖзХЙЋЫОШдга1950.52ЭђдЊЕФКЌЫАВЩЙКЮоЪ§ОнжЄУїЦфКЯРэадЁЃ

БЈИцЦкФкЃЌЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЮоаЮзЪВњЕШГЄЦкзЪВњЕФдіМѕБфЛЏЧщПіВЂВЛДѓЃЌИњЭЌЦкЕФЙКНЈетаЉГЄЦкзЪВњЫљаЮГЩЕФЯжН№СїСПЧщПізіЖдБШЃЌвВВЛФмЗЂЯжФмЖдЩЯЪіВЩЙКЪ§ОнЕБжагІИЖПюЯюЕШаЮГЩНЯДѓЕФгАЯьЁЃ

ЯрЙиЫбЫїЃК

- ББОЉзЁНЈЮЏЃК2019МсГжЗПзЁВЛГД вжжЦЭЖЛњЭЖзЪадашЧѓ

- ДЋАйЖШВщДІЪ§ЪЎЦ№ФкВПЬАИЏАИМў ЙйЗНЮДЛигІ

- СЩФўШЫПкСЌајЫФФъИКдіГЄ аоЖЉМЦЩњЬѕР§ФмЗёЁАДпЩњЁБ

- аТНЎПкАЖЖдЩЯКЯзщжЏЙњМвУГвзЦНЮШдіГЄ

- 7дТАйЧПЪажЕЗПЦѓЕјЖреЧЩй жаЦквЕМЈдЄЦкЗжЛЏ

- КгФЯвЛаЁЧјЪЎЛЇОгУёаТЗПдтХФТє ЕБЕизЁНЈОжЃКе§ДІРэ

- ИЃНЈЯђН№УХЙЉЫЎвЛФъГЌ366ЭђЖж ЫЎжЪГЃФъБЃГжЂђРр

- УёгЊвјааШЅФъШЫОљаНГъдМ57Эђ НЯAЙЩЩЯЪаГЧЩЬааИп40%

- 2ХЎзгЮЊЮќЗлдкКьТЬЕЦЕззљЬјЮшВЂТМжЦЕЭЫзЪгЦЕ

- УРУНЃКУГвзДшЩЬЖджаЙњУЛФЧУДживЊ

- УРЙњДњЖйЪаЗЂЩњЧЙЛїЪТМў жТ10ЫР16ЩЫ

- ГЏЯЪвЛжмФкСНДЮЪдЩф ХюХхАТГЦЦкД§бИЫйЛжИДУРГЏЬИХа

ВТФуЯВЛЖЃК

- еуНРжЧхвЛШМЦјеОБЛбЭШМЦјЦПЦЏИЁЫЎУц ЙйЗН:ПеЦП

- ЙЄвјШ№аХЛљН№ЃКУРСЊДЂдйДЮНЕЯЂПЩФмадШдШЛНЯДѓ

- елПлЭѕЕФЩЬвЕТпМЃКЛЅСЊЭј+ЪЕЬх жњСІОЋзМЗіЦЖ

- ЯуИле§вхЪаУёКЯСІЧмБЉЭН:ЗмВЛЙЫЩэвЊНЋЫћЩўжЎгкЗЈ

- жаЙњШЫЪйдкИлЙЩОйХЦжаЙњЬЋБЃ ФъФкЕк4ДЮОйХЦЩЯЪаЙЋЫО

- ЛЊЬЉжЄШЏЃКМЬајХфжУПЦММЙЩ ЙизЂЦћГЕЕШПЩбЁЯћЗбжЦдь

- УРЙњБэЪОгЂЙњБиаыЗХЦњПЦММЫАВХФмДяГЩУГвзавщ

- ЁАЬЙПЫСНЯюЁБЪзТжБШШќдВТњНсЪјЃЌжаЙњЖггЎЕУаЁзщЕквЛ

- ЪаГЁЖдашЧѓЕЃгЧМгОч жЃУоДѓЗљЯТДь

- жаЙњвЙМфЯћЗбЕиЭМ:ЛІЫыГЩгхв§СьФЯХЩ ББХЩ"ЖЌУп"Гѕаб

- ШЏЩЬЗчПиМЦЫуБъзМЛђгДѓИФЃКЫЋAМЖШЏЩЬЗчПиИќОпгХЪЦ

- ЦНАВЦеЛнФЃЪНДДаТЦЦОжЦеЛнаХДћЩюЫЎЧј