首页 > 广东11选5计划安卓软件下载

|

广东11选5计划安卓软件下载

|

【联讯策略周报】短期市场下行压力增大――2019年第28期

来源:崇利论市

中央政治局会议点评:政策基调重回稳增长

(一)对经济形势定调更为谨慎,政策基调重回稳增长

对经济形势的定调更为谨慎。本次会议上半年经济运行的措辞为“总体平稳、稳中有进”,对国内经济下行压力的描述由“国内经济存在下行压力”转为“国内经济下行压力加大”。政策基调重回稳增长。在国内经济下行压力加大的情况下,此次会议注重强调“深挖国内需求潜力,拓展扩大最终需求”。

(二)预计下半年减税降费方面力度有所加大,金融支持实体力度不会减弱

财政政策方面强调“财政政策要加力提效”,这延续了4月份会议对于财政政策的提法,同时强调“继续落实落细减税降费政策”。

今年减税降费的力度达2万亿元,但目前来看的终端效果似乎并不明显,原因主要有以下两点:一方面,主要的减税降费在4、5月份后才陆续实施,估计会在三、四季度产生明显的效果;另一方面,收入端的政策更有利于释放市场主体的活力,改善经济结构,但就短期对经济的提振力度要弱于支出端政策。在“落实落细减税降费政策”引导下,预计下半年减税降费方面力度将有所加大,加快兑现全年减税降费近2万亿元的承诺。

4月会议对货币政策的定调为“稳健的货币政策要松紧适度”,7月底的会议继续延续了这一描述,同时强调“保持流动性合理充裕”。另外在金融层面的描述为“推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资,压实金融机构、地方政府、金融监管部门责任”。预计下半年金融支持实体经济尤其是民营企业的力度不会减弱。

(三)投资端组合转变为“制造业投资+补短板工程+新基建”

相比于过去的刺激周期,本轮基建投资的恢复很微弱。从去年7月份,国常会提出要加大基建投资以来,1-6月基建投资增速为4.1%,仅比2018年1-9月的低点3.3%小幅提升。此次政治局会议强调“稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。”投资端组合由“传统基建+房地产”转变为“制造业投资+补短板工程+新基建”,相较于传统基建,新的投资端组合创造现金流能力更强,预计下半年基建反弹速度将快于上半年。

(四)消费端多用改革办法扩大消费

7月政治局会议对消费的表述是“有效启动农村市场,多用改革办法扩大消费”。其中多用改革办法扩大消费为首次提出,改革办法可能包含减税降费、坚持“房住不炒”等措施。启动农村市场则预计会加快落实扶贫工作,不排除出台新一轮汽车、家电下乡等刺激农村消费的政策。

(五)再次强调“房住不炒”,稳增长不可能回到完全依赖房地产的老路

本轮政策宽松,与以往最大的不同就在于,支出端的房地产并未松绑。房屋销售面临一定压力,2019年以来出现负增长,2019年1-6月,商品房销售面积同比下滑1.8%。7月政治局会议再次强调“房住不炒”,明确指出“不将房地产作为短期刺激经济的手段”,预计房地产调控不会放松,稳增长不可能回到完全依赖房地产的老路上。在“因城施策”的政策下,房地产政策在某些城市可能会边际放松,释放一定刚需,但力度不会很大。

美联储如期降息应关注什么

(一)降息预期提升美股风险偏好

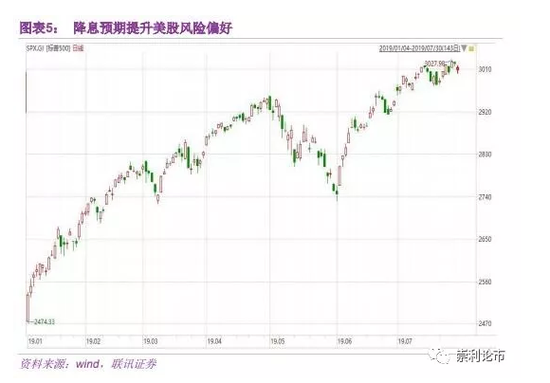

自今年五月以来,多国下调重要利率打开市场对于新一轮降息周期开启的想象空间。5月份美股本来面临较大的破位下行风险,但随着美联储释放更加明晰的降息信号,6月以来美股得到比较快速的修复并连续创新高,这使得短期的全球风险偏好有所回升。

(二)降息落地后应关注什么

(1)美股已提前反映降息利好,存在利好兑现可能。降息落地之前,从联邦基金利率期货的数据显示,7月美联储降息的概率为100%,今年降息两次的概率高达87.8%,此次降息符合预期,美股近期连续上涨并创新高,已提前反应降息利好,存在利好兑现;

(2)后续宽松力度可能不及预期。“降息的决定是由于全球发展和通胀压力,美国经济前景仍然维持良好”,这个表述较为鹰派,对于未来的降息路径的表述则是“目前的降息决定不意味着漫长的降息周期的开始,未来可能会降息,也可能会加息”较为中性,此前市场普遍认为此次美联储降息将开启新一轮降息周期,而实际宽松力度不及预期。

大势判断:短期市场下行压力增大

近期影响市场的因素主要来自于三个方面,分别是美联储降息、中央政治局会议、双边贸易边际改善,目前均已经初步兑现,但整体略低于预期:

首先,美联储降息之后,央行政策的执行力度与时间尚未确定,这对于市场的影响是偏负面的。另外从美股的角度来看,根据我们2019年A股中期策略展望《政策与盈利的赛跑》中对于美股过去几轮降息周期的回顾,基本的结论是美股短多长空,这对于A股市场也会有利空影响。

其次,房地产与传统基建板块短期面临压力。在投资方面,政治局会议坚持地产方面政策的调控,同时未提对于传统基建,如铁路、公路的政策支持,短期来看对于市场也具有一定扰动因素,相关板块将会面临一定压力。

配置方面,重点关注关注TMT+提振有效需求+国企改革主线。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

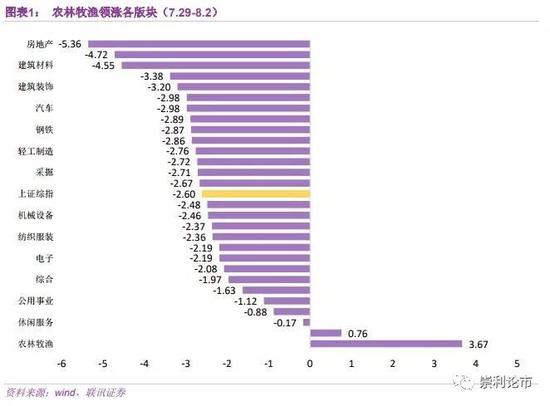

本周市场先涨后跌,周五沪指大幅跳空低开后弱势震荡。最终,本周沪指跌0.7%,收于2867.84点,农林牧渔、休闲服务板块上涨,房地产、建筑建材跌幅居前。

一、中央政治局会议点评:政策基调重回稳增长

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作,我们认为主要有如下看点:

(一)对经济形势定调更为谨慎,政策基调重回稳增长

对经济形势的定调更为谨慎。相较于4月份的会议对一季度经济运行的描述“总体平稳、好于预期”,本次会议上半年经济运行的措辞为“总体平稳、稳中有进”,对国内经济下行压力的描述由“国内经济存在下行压力”转为“国内经济下行压力加大”。

政策基调重回稳增长。4月会议强调“注重以供给侧结构性改革的办法稳需求,坚持结构性去杠杆”,在国内经济下行压力加大的情况下,此次会议则注重强调“深挖国内需求潜力,拓展扩大最终需求”。

(二)预计下半年减税降费方面力度将有所加大,金融支持实体力度不会减弱

财政政策方面强调“财政政策要加力提效”,这延续了4月份会议对于财政政策的提法,同时强调“继续落实落细减税降费政策”。

今年减税降费的力度达2万亿元,但目前来看的终端效果似乎并不明显,原因主要有以下两点:

一方面,主要的减税降费在4、5月份后才陆续实施,估计会在三、四季度产生明显的效果;

另一方面,收入端的政策更有利于释放市场主体的活力,改善经济结构,但就短期对经济的提振力度要弱于支出端政策。

在“落实落细减税降费政策”引导下,预计下半年减税降费方面力度将有所加大,加快兑现全年减税降费近2万亿元的承诺。

4月会议对货币政策的定调为“稳健的货币政策要松紧适度”,7月底的会议继续延续了这一描述,同时强调“保持流动性合理充裕”,这是4月份会议没有提及的。另外在金融层面的描述为“推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资,压实金融机构、地方政府、金融监管部门责任”。预计下半年金融支持实体经济尤其是民营企业的力度不会减弱。

(三)投资端组合转变为“制造业投资+补短板工程+新基建”

相比于过去的刺激周期,本轮基建投资的恢复很微弱。从去年7月份,国常会提出要加大基建投资以来,1-6月基建投资增速为4.1%,仅比2018年1-9月的低点3.3%小幅提升。

此次政治局会议对于扩大投资方面的表述为“稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。”投资端组合由“传统基建+房地产”转变为“制造业投资+补短板工程+新基建”,相较于传统基建,新的投资端组合创造现金流能力更强,预计下半年基建反弹速度将快于上半年。

(四)消费端多用改革办法扩大消费

7月政治局会议对消费的表述是“有效启动农村市场,多用改革办法扩大消费”。其中多用改革办法扩大消费为首次提出,改革办法可能包含减税降费、坚持“房住不炒”等措施。启动农村市场则预计会加快落实扶贫工作,不排除出台新一轮汽车、家电下乡等刺激农村消费的政策。

(五)再次强调“房住不炒”,稳增长不可能回到完全依赖房地产的老路

本轮政策宽松,与以往最大的不同就在于,支出端的房地产并未松绑。房屋销售面临一定压力,2019年以来出现负增长,2019年1-6月,商品房销售面积同比下滑1.8%。

7月政治局会议再次强调“房住不炒”,明确指出“不将房地产作为短期刺激经济的手段”,预计房地产调控不会放松,稳增长不可能回到完全依赖房地产的老路上。在“因城施策”的政策下,房地产政策在某些城市可能会边际放松,释放一定刚需,但力度不会很大。

二、美联储如期降息应关注什么

7月31日,美联储议息会议宣布下调联邦基准利率25个基点,由2.25%-2.5%降至2.00%-2.25%,这也是2009年以来美联储的首次降息。

(一)降息预期提升美股风险偏好

自今年五月以来,多国下调重要利率打开市场对于新一轮降息周期开启的想象空间。5月份美股本来面临较大的破位下行风险,但随着美联储释放更加明晰的降息信号,6月以来美股得到比较快速的修复并连续创新高,这使得短期的全球风险偏好有所回升。

(二)降息落地后应关注什么

美联储如期降息,之后市场的关注点我们认为主要有以下两个方面:

(1)美股已提前反映降息利好,存在利好兑现可能。降息落地之前,从联邦基金利率期货的数据显示,7月美联储降息的概率为100%,今年降息两次的概率高达87.8%,此次降息符合预期,美股近期连续上涨并创新高,已提前反应降息利好,存在利好兑现;

(2)后续宽松力度可能不及预期。“降息的决定是由于全球发展和通胀压力,美国经济前景仍然维持良好”,这个表述较为鹰派,对于未来的降息路径的表述则是“目前的降息决定不意味着漫长的降息周期的开始,未来可能会降息,也可能会加息”较为中性,此前市场普遍认为此次美联储降息将开启新一轮降息周期,而实际宽松力度不及预期。

三、大势判断:短期市场下行压力增大

近期影响市场的因素主要来自于三个方面,分别是美联储降息、中央政治局会议、双边贸易边际改善,目前均已经初步兑现,但整体略低于预期:

首先,美联储降息之后,央行政策的执行力度与时间尚未确定,这对于市场的影响是偏负面的。先看执行力度,市场预期同步跟随降息的可能性较小,但是可能会采取非对称降息或者定向降准的措施,还有可能会通过公开市场操作的形式对利率进行调整,这样执行力度就要弱于预期;再看执行时间,是否会在美联储降息之后就做出快速反应,这对于市场也是一种干扰,影响是偏负面的。另外从美股的角度来看,根据我们2019年A股中期策略展望《政策与盈利的赛跑》中对于美股过去几轮降息周期的回顾,基本的结论是美股短多长空,这对于A股市场也会有利空影响。

其次,房地产与传统基建板块短期面临压力。在投资方面,政治局会议坚持地产方面政策的调控,同时未提对于传统基建,如铁路、公路的政策支持,短期来看对于市场也具有一定扰动因素,相关板块将会面临一定压力。

配置方面,重点关注关注TMT+提振有效需求+国企改革主线:

(一)TMT主线:华为全球开发者大会即将举行及苹果秋季新品发布会对电子产生一定刺激;目前正值暑期旺季,部分影片热映对传媒板块形成短期催化;外部环境存在变数,国产替代步伐加快,5G、芯片等板块具备政策红利;科技类板块整体涨幅较小,存在安全边际。

(二)提振有效需求主线:7月政治局会议强调“深挖国内需求潜力、拓展扩大国内需求”。消费端汽车、家电等耐用品消费有望受益;投资端制造业投资,城镇老旧小区改造、城市停车场和城乡冷链物流、信息网络等新基建相关标的有望受益。

(三)国企改革主线:近期国企改革动作频频,比如南北船合并正式拉开序幕,未来国企改革有望提速。