��ҳ > 葡京北京pk10计划

|

葡京北京pk10计划

|

��ӭ��ע�����¼ǡ��Ŷ��ĺţ�sinachuangshiji

�ַֺϺϵı�����ʾ��������չ��һ���־�ս����ʷ�ij��ֹ�����ǰ������������Щ����ȴ�����ƣ��������������е�ץ�֣�Ҳ��һ����֪������ѡ�����Զ���ʻ��������Ҳ�����⡣

��/����� ������ �༭/������

��Դ��CV��ʶ��ID:CVAI2019��

2016�꣬�ڱ���100������ף��ϣ���������ȥ�ص磬����ף���⣬�������½���С��д�ţ�����л����100�����ľ�����û�������30������ġ�

�����춼�����ó���ʱ��������һ����������ȴ�ڽ���2��28������ǣ�֣�����ͬ�з��Զ���ʻ������

����º��ں���Ҳ����Ҫ��ʽ��������չ���綯�������Զ���ʻ��������ż��Waymo���ղ���ŵ��FCA���ִ���Yandex��������Uber������Ҳ������

��������ǰ���죬�ȸ����µ��ӹ�˾DeepmindҲ�������Զ���ʻ�ӹ�˾Waymo��ɺ�����������AI����������Զ���ʻ��������ļ��ּ�����ս����Ҳ�ǹȸ���������AI��˾�״�������ɺ�����

�۹���ع��ڣ���Ѷ�뱦��������������άͼ��Ҳ�ڲ�����չ����Ȧ�����Զ���ʻ�Ƽ���˾������������Ҳ���Կ���Խ��Խ������Ӱ��Momenta B���еĴ�ķ�գ���Զ֪��A���е���ŵ�ղ���������Alliance����

�����ǵ�㵽�������ϣ��Զ���ʻ���ڿ���ʻ��һ�������ʱ����

�����ʱ��

�����Զ���ʻ�ĺ����������������ʼ����ȡů������Ͷ�ʸ��أ��������ϱ�����ͨ��Я�ֱ�������ĵ��˻��ɸ�Ϊ���Ӷ��ֱ�Ϊ���ѣ����Զ���ʻ�����ʱ����һƬ�澰��

2019��7��12�գ����ѾõĴ��ڡ�����������¼���ʽ��أ����������Զ���ʻ�ӹ�˾ArgoAIͶ��26������ͬʱ�������Ϊ��ʹ�ô���MEB�綯����ƽ̨�������ⲿ�����ڡ�����������ʽ������

2019��3�£����������뱼��ĸ��˾��ķ�պ��������Զ���ʻ������������˫��ǩ����½ⱸ��¼��ʾ�������ĵ�һ���ɹ�����2025��ǰ�����С�

2018��3�£�ͨ�����������Զ���ʻ������˾Cruise���뱾�����˺���������ͬʱ��CruiseͶ�����ܼ�27.5����Ԫ��

�ӽ���˫���������ִ�Ľ��˰�����ͳ����֮��Ľ��ˡ���ͳ������Ƽ���˾�Ľ����Լ���ͳ�������Զ���ʻ������˾���ˡ�

�����Զ���ʻ���ļ����ĿƼ���˾��Ϊ��ͳ����������˵Ķ����ʽ�ʵ���ۺ�ͬʱӵ�зḻ������ҵ����Ĵ�ͳ���������ܰ����Ƽ���˾����ʵ�ּ�����أ�����Ϊ���䣬������Ҫ��

��ͳ������Ƽ���˾�Ľ��������Ѿá�ȫ���Զ���ʻ��������ͷ��Waymo����2016�걻�ȸ���Ϊ�����ӹ�˾������½������Ҵ�ͳ�������ࡰ���ᡱ����ֵ��꣬FCA�����ؿ���˹�վ���Waymo��ɺ������Թ�ͬ�������˼�ʻ�����

FCA��Waymo�����ݱ�·��Ҳ��֮��ʼЧ�¡�

2018��3�£��ݱ���������2020�꽫��Waymo�ṩ2��̨I-PACE����SUV�������˳����2019��6�£���ŵ�ղ�Ҳ������Waymo������ˣ����ƻ����������˳��������ŷ���ձ��г���

Uber���Զ���ʻ�Ĺ�����Ȼһ�����ۣ�������2015���չ����ͻ�÷¡��ѧ�������о���50�����о���Ա�������Զ���ʻ�з�֮·���������ܵ����ٴ�ͳ������ʱ���������

2016��8�£��ֶ�����Uber˫��ǩ�����Ͽ����Զ���ʻ�����뼼����Э�飬�����ڼ�����˶��ԭ�ͳ���2018�꣬����Ҳ��UberͶ��5����������չ���Զ���ʻ������

2019��6�£�Uber���ֶ������һ��������������Ϸ�����ȫ��һ���ֶ����Զ���ʻ���Գ�������2019��4��Uber����ǰϦ�����Զ���ʻ������������������������װ�����ϲ���10������Ͷ�ʡ�

��Uber�Ķ��֣������ڶ����Ӧ�÷����ṩ��Lyft��ȥ�������������˼�ʻʵ����֮���漴�������㲿����Ӧ�̵¶�����ɺ������¶���Ͷ����30̨������ɵ��Զ���ʻ���ӵ�Lyft����Լ�������У���˿��ṩ����

���˵����ƴӹ������ӵ����ڡ�

2019��7��19�գ���Ѷ�뱦���й�������ɺ�����Ϊ�����й������з���Level 3��Level 4�Զ���ʻ����ƽ̨�ṩ����֧�֡�

7�³���TheInformationԮ��֪����ʿ¶���ε���������������DZ��Ͷ���߾����Զ���ʻҵ��O���ʽ����̸�С�

���ij��Ǣ���εε�Ͷ������CV��ʶ¶��������ε��Զ���ʻ����ȷʵ��������ʣ��ں�Ͷ�ʻ�����Ǣ����Ŀǰ��û����˵ȷ��Ͷ�ʵĻ�������

������Ͷ���˸���CV��ʶ���ε��Զ���ʻ�Ŷ�Ŀǰ��4λ����Waymo�ļ�����Ա���з���Ҫ������һλ����Waymo�ļ�������ǣͷ��

7��29�գ�������Latepost���������ε�����ֲ��Զ���ʻҵ��ԭ˳Ϊ�ʱ�ִ�ж������ѽ������¹�˾�θ����ˣ�����Ҳ�������¹�˾������ҵ�����ˣ��ε�ı���ⲿ���ʡ�����Զ���ʻ�Ķ�����Խ��Խ���ԡ�

���˿Ƽ���˾����������Խ��Խ����Զ���ʻ������˾Ҳ���ڳ�Ϊ��ͳ����������˵Ķ���

���Ѿ߱�һ����ģ�ĿƼ���˾��ͬ����ͳ������Ҫͨ��Ͷ�ʵķ�ʽ�������˾���ˡ�

�����γɵĽ��˰�������-Aurora���ִ����ǨCAurora��FCA- Aurora��һ����ŨC�Ǽӡ���ŵ�ղ��C��Զ֪�С���ķ��-Momenta����½-Easymile�����װ�-Navya�ȡ�

���˱��ɱ�����

�Զ���ʻ���˵�����������ǽ��ͳɱ����������

ǰ���ã�����CEO Jim Hackett �ڽ��ܡ������ɾ��þ��ֲ����ɷ�ʱ��ʾ��ҵ�ڵ����Զ���ʻ�������з��Ѷȣ�����ʽ��ع���Ҫ��һЩ�ˡ�

Uber ATG ������ϯ��ѧ�� Raquel Urtasun ��·��¶��Uber ��Ϊ�Զ���ʻ��������ģ�����кܳ�һ��ʱ�䡣

�����ʱ���������ǰ����ᷢ����ʱ����ҵ�綼���˼�Ѫ��

�ղ����ط�����Flag���ֱ���2020���2021���Ƴ��Զ���ʻ�������ȸ�ֲ���Waymo ���г���Uber ��ƥ�ȱ��������Զ���ʻ����......

�����ļ������ھ���ζ�ų������ϵ��ʽ�Ͷ�룬CV��ʶ����֮ǰ�����������չ������ա���ڧ... ���˼�ʻ���롰����ʱ�������з������Զ���ʻ����Ǯ�ٶȣ�ÿ��ʮ��������

ͨ��2016-2018����ֱ������1.71����Ԫ��6.13����Ԫ��7.28����Ԫ���ܿ���15.12����Ԫ��Uber���ύ���й�������¶�������˳����Ź�2018����з����þߴ�4.75����Ԫ��Waymo���1000�˵���Ա��ģ��Ԥ���������10����Ԫ���ҡ�

�ӹ�ֵҲ���ѿ����Զ���ʻ�ʽ�Ͷ��֮�ࣺ�����һ����ҵ��ż��Ѿ���ʮ�������������˽���������

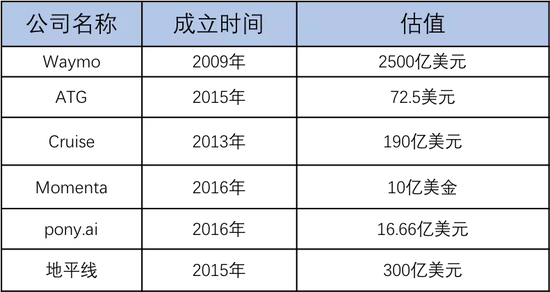

������ܲ�λ������ŦԼ�Ŀ������Ͷ�����кͽ��ڷ���˾Jefferies�������Զ���ʻ��ͷ��Waymo�ߴ�2500����Ԫ�Ĺ�ֵ��4�£�Uber �������� ATG �����õ��� 10 ����Ԫ����Ͷ�ʣ���ֵҲ������ 72.5 ����Ԫ��5��8�գ�Cruise�����������ͨ������������Ը������Ȼ�����11.5����Ԫ�Ĺ�ȨͶ�ʣ���ֵ������190����Ԫ��

�����ⲿ���Զ���ʻ��˾��ֵ

������Щ������������ҵ��ռ�ݾ����������Ƶ�λ��ŷ���������Ƴ�����˵�����˵��Զ���ʻҵ����Ǯ���ϣ�����ͳҵ���Ǯ����ȴ�ڼ�����

����ȫ���о���ָ����������й�������˵�������˹�ȥ28�������֮��2018�꿪ʼ�����˸�������ͬ���»�2.76%��ȫ������Ϊ2808.06������

�ݽ���3�·ݷ�����2018��ҵ��������ʾ��������2018���������974.8��ŷԪ��ͬ�Ƚ���0.8%������������Ϊ72.07��ŷԪ��ͬ�Ƚ���16.9%��

���˳����Զ���ʻ��ҵ���Լ۱ȸ��ߵ�ѡ������ͨ�Բ�������С��Ʒ���컯��ͬʱ����ͨ��������ƽ̨���������ɱ�����һ���������Ч�ʼ��ḻ��Ʒ���ܻͲ�Ʒ�۸�

���ڼ���CEO��˹��¶�븣�صĺ����Ǵ��ڼ��ſ��Ƴɱ��ƻ���һ���֡�

���⣬�Զ���ʻ�������Ǽ���֮����Ҳ�DZ�֮����

7�£������������Ϸ������Զ���ʻ���а�ȫ��һ����Ƥ�飬�����������鰲�������µϡ��ٶȡ���½���š���ķ�ա�������-����˹�ա�HERE��Ӣ�����Ӣ�ض���ͬ�ƶ���ر���

�ڴ�֮ǰ�����ͨ�á����ص�����ͷ��������ҵҲ�Ѿ���������������ѧ�ᣨSAE�����к�������ͼ����һ���Զ���ʻ�����⼰��ȫ���������ƶ��������Զ���ʻ���������Ƿdz���ȷ��Ҫ��ռ������ͼ��

��ҵ����ʿ��CV��ʶ��ʾ������ϣ���ܹ������Լ��ı����Ƽ���˾Ҳ�������������һ����������г������ܣ��������е���ҵ��Ҫ���������������

�ؿ�������ҵ�ķ�չ���ش���֮ʱ������ҵ�������Ǹ�������Ľ��㡣

��֮ǰ������Դ�������ӿڱ�֮����������ϵ�͵�ϵ�İ˴��̸��ء�ͨ�á�����˹�ա��µϡ����������ۡ����ںͱ�ʱ����2012�귢���ˡ����ϳ��ϵͳ����

ƾ�������ŷ����ҵ�������Ӿ������ֵ��з������׳ɱ�����ʹ����ϰ���Գ�һ�����˹����˵����ȫ���г����Ź�����Ҳ���ò�����˳Ӧ�������Ƴ���Ӧ������������ŷ���������˹��������硢CCS�Լ�CHAdeMO���ֱ��ij������վ��

��ˣ������dz����ǿƼ���˾�����ÿ��ŵļ�������Ѱ��Ƽ������רҵ�������˵ģ�Ҳ��Ϊ�������Զ���ʻ����Ļ���Ȩ��

����ǰ;�������Ѳ�

������ҵ�Ľ��˲���ϡ�棬��������90���������ȫ��������ҵ��������Ӿ磬��ҵ���������Խ��ͣ�Ϊ��Ӧ����ս�����˿�ʼ���Ϸ�����

һ����˵��������ҵ�Ľ��˷�ʽ�ϴ����Ϊ���ࣺ�ʱ������������г������Լ�������ʽ����ɢ���ˣ������ʱ�������ʢ���������ֻ��г��۲�������ҵ���ͨ��-PSAģʽ������ŵ-�ղ��Ľ���ֹ�ģʽ�����з�����-����˹����ȫ�̲���ģʽ��

�Զ���ʻ��Ϊ������ҵ�����ܻ����������е�һ�����ڣ���·���ͨ�����˶Կ��Զ���ʻ���������ں;��Ͷ��Ҳ������֮�У����յĽ����λ���۲죬ֻ�Ǵӹ������������Ľ��˰����в��ѿ���һЩ���ߡ�

������90���ĩ�ڣ�������Σ����ɨ�ձ������С�֤ȯ��˾����Ʋ���������ҵ�ĺϲ������顢�չ��������ղ�Ҳ������һϢ������1999�꣬�ղ�����ծ�Ѿ���200������Ԫ���������۵�46�����ֻ��3��ӯ����

������ʱ�����Է�������ŵ�����Ԯ�֣�ֻ�Ǵ��۲�����С���ղ�����36.8%�Ĺɷݸ���ŵ�����������ղ�Ҳ������ŵ�Ĺɷݣ����ڵ�ʱ�ղ�����״�����ѣ���˫�����Э�飬����������ʱ�ղ��ٹ�����ŵ�ɷݡ�

����ղ���1999�����һ�������Ƴ��˸��˼ƻ����ܿ����2000����ʵ����27����Ԫ��ӯ������Ӫ״����ת֮���ղ���2001�깺������ŵ15%�Ĺɷݡ�

��ŵ-�ղ������ںܳ�һ��ʱ���ڶ���������ҵ��չʷ�ϵ�һ�����ͳɹ���������Ϊ������ҵ�����ṩ��һ���µ�˼·����Ѱ����ȫ�Ŀ���Ȩ��ͨ������ֹɵķ�ʽ��ı�������ʵ�������������

2012��ͨ�úͱ���ѩ����Ҳ��Э�鹲������ƽ̨���㲿���Լ�һ��ȫ���ԵIJɹ����ʹ�˾��������ѣ���Ԥ��������˵�ЭͬЧӦ��Ϊ���ҷֱ��ʡ10����Ԫ��

��ʵ�ϣ��ڽ��˵ڶ��꣬����ѩ�������ڹ�����ǰ�����ȲƱ��б�ʾ��ͨ���������Ͽ���B��ƽ̨����Ŀ�������������У���˺�ͨ��֮��ġ�ЭͬЧӦ��Ԥ��ֵ������Ҫ�µ������������Դﵽÿ���Լ10����Ԫ��Ŀ�ꡣ

���գ�ͨ�úͱ���ѩ�������˻��Ǵӵ������������ѣ�ѩ������2017���չ���ͨ�õ�ŷ��ҵ��

�ַֺϺϵı�����ʾ��������չ��һ���־�ս����ʷ�ij��ֹ�����ǰ������������Щ����ȴ�����ƣ��������������е�ץ�֣�Ҳ��һ����֪������ѡ�����Զ���ʻ��������Ҳ�����⡣

������Զ���ʻ�����У�CV��ʶע����ڴ��ڸ������ͳ���������¼����һ�仰��δ����ս�Ժ������˽������漰����ֹ����ڵĹ�Ȩ�ṹ�仯��

��2018��6�´��ڸ��ؽ�Ǣ���������ػᱻ�չ��IJ²��ռ�����������������ں��ظ߲�˴�ʸ�ڷ����ʱ�������ֻ�dz��ϼ������ˣ�Ҳ�Ƕ�������۸����Ƿ����̲���һ�ֻ�Ӧ��������ʱ���������ӳ��������ܷ��Ϊ��������˶�֮һ�����Ǹ��ʺţ�����Ŀǰ�ľ���̬���ﲢ�Ǵ����������ĵ�λ��

����

�ڴ�ͳ����ʱ���������Ǻ�������������������ҵ���������Զ���ʻʱ���������ķ�Χ�Ѿ��ؿ������������ࣺ���Ƽ���˾���쳵��������

��ͳ��������������ǶԴ����ġ�������֯�Եĸ������Ŀ����Լ������졢��Ӧ�������Լ���Ʒ���Է��������Ͷ�롣

����WaymoΪ�����ĿƼ���˾������������ӹ���ɣ�����Waymo����ĸ��˾Alphabet�ḻ�ij������֡���ý�塢��ͼ��������ӳ֡�

�Զ���ʻ�����ҵ�������������㷨�����ڷ������ݡ�������Ӫ�������������������ȶ�ά���������ⲻ�����Ǽ������������ǻ����Զ���ʻ��������̬�������û���ϵ�ľ�����

���ڱ���е�������ҵ���ԣ�����ȡů��ȷ��һ�����ǵİ취���־ñغϺϾñط֣�Ҳһ���DZ�Ȼ���ơ�

���������

- ���ܸ˺��Ķȴ���IPO ���ʹ�ģ�������ƾ�

- ���������ش����µ��� �����к����⣿

- �����壺�������ǹ���ҵ��չ��ս��������

- ��Ů�����ڱ���������13���ٿ�ͥ ��˾�ܵ���

- �ӹ�Ʊ���ڻ��ƽ�ȫ�濪�� ��۴������¸�

- ���Գ�Ƶ�䵼����Ӧ�������� ��«������ʲôҩ��

- �����˳����е���Լ�� �վ��������з��г̵���

- �����ձ��������й���1985���ձ� �������Ʋ�����

- �٣����Ὣ������Ϊ������Ӧ��ó�����˵��ⲿ�Ŷ�

- ����18�ң����Ĺ���ȡ��P2P��������

- ���ٹ�ҵ����Ԥ�� �����ʽ��ʼӲ���˳�����9��

- ѧ����Ⱦ����ÿ����Լ3000�� ��Ҫ����3��ԭ��

����ϲ����

- �й�����ôд �Ͻ���28���ٿƴ���������������

- ����;�����ݡ���ˮ�š� ���ȱ���·�����Ƶ�ֹ���

- ��ý������Ʒ��Ҫ�����й� ��ó��սҲ����ֹ��

- �����ﰺ������Ŀ����ϵ���25.4��Ԫ ά����������

- �Զ���ʻ��ʻ�롱�����ʱ��

- ��ž�Ϊʲô�н�ž� ��̨��������û������

- �ƴ��忪��9�� ���ȯ�̸�Ͷ��ӯ���

- �����������ָ��λ������ָ��0.81% �ƽ������ǿ

- A�����շ�ڣ��ֻ��ƽ�ͻ��1460 �����ֱ�����̥�Ǽ�

- ���챣ʱ��Ů˾���Ϲ��η���ʥ?һ�������¶����

- ��߸�½�������ӰƱ���ھ� ������ǰ����10��Ӫ�գ�

- ��Ƶ��Ϊʲô�ܶ��˺�������ҡ���7������̬���