首页 > 北京赛车怎么才能赢

|

北京赛车怎么才能赢

|

牌照增至六块 涉足保险借贷理财 滴滴能靠金融杀出重围么?

团团君 金融观察团

互联网巨头都在靠金融业务变现,滴滴也不例外。

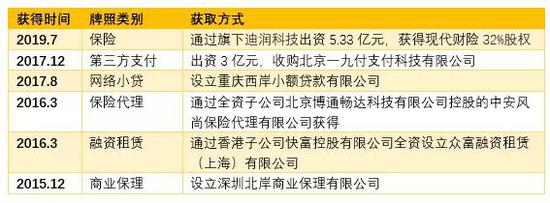

7月26日,现代财产保险(中国)有限公司(以下简称“现代财险”)发布增资公告,拟将注册资本从目前的5.5亿元增加至人民币16.67亿元,而滴滴出行科技有限公司全资控股的迪润(天津) 科技有限公司(“迪润科技”)通过出资5.33亿元,与联想控股同时成为现代财险第二大股东,持股比例达到32%。

至此,滴滴终于拿下一块真正意义上的保险牌照。而自2015年起,滴滴就开始在金融领域开疆拓土,收割了保理、融资租赁、保险代理、网络小贷,第三方支付等其他五块金融牌照。业务上,重点布局了支付、保险、借贷、大病互助、车分期、理财等业务。

滴滴金融牌照一览

滴滴金融服务页面

但团团君研究发现,滴滴大部分的金融业务都属于导流和合作性质,即轻资产、低利润模式。业内专家指出,相对于BATJ平台,滴滴的金融业务基本上是主营业务的补充,加之监管趋严,突围难度较大。

保险:导流、代销 已上线20多个保险产品

因拥有保险销售的天然场景,保险业务在滴滴金融布局中一直占据着举足轻重的地位。除了入股现代财险,滴滴还拿下了保险代理牌照。

从具体业务上看,2015年,滴滴与快的合并后获得20亿美元融资,平安成为投资方之一,这也为滴滴入局保险奠定了基础。同年的10月份,滴滴就与平安产险上海分公司联合推出了“滴滴平台司乘意外综合险”。

2018年10月,滴滴联合蚂蚁金服等公司出资成立“中保车服科技服务股份有限公司”,一家开放式共享的互联网车险理赔平台。企查查信息显示,目前滴滴旗下的北京博通畅达科技有限公司出资7800万元,持股13%,跟蚂蚁金服系的上海云鑫创业投资有限公司并列第二大股东。

而目前,基于保险代销牌照,滴滴APP中“我的钱包”内的保险板块已经上线了车险、意外险、重疾险、账户安全险等20个保险产品,主要从事导流和代销业务。

滴滴是出行行业的巨头,与其场景最契合的自然是车险。滴滴车险显示“499元起”,合作方有中国人民保险、中国平安、大地保险、永安保险、安联保险等15家保险公司。

除此之外,基于海量用户,滴滴上线的点滴医保,由众安保险承保,“最高600万医疗保障”;恶性肿瘤医疗金合作方为泰康在线,“按月缴纳保险,首月仅12.9元”。

滴滴等互联网巨头发力保险业务水到渠成,不过也面临不少挑战。零壹财经曾报道称,“互联网巨头与保险业务的结合,让互联网保险市场充满想象,互联网保险在成本、便捷性、创新性等方面都胜过传统保险,但其劣势也非常突出,比如,产品单一,互联网保险产品多以低价值、短期化为主;服务体系薄弱,更容易发生保险金诈骗等,同时,容易出现过于强调形式“出新”,而在保险产品的设计和合规性方面存在问题。”

借贷:面向个人和车主放款 合作方为金融机构

除了重点发力的保险产品外,滴滴也跟其他互联网机头一样,上线了信贷产品。

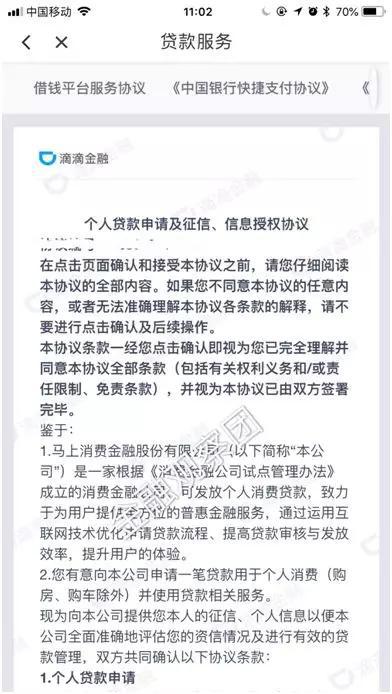

018年初,滴滴就上线了个人信贷产品“滴水贷”。目前,面向个人的贷款服务最高有20万额度,“2分钟快速申请”,日息最低万2,逾期用户信息将写入央行征信系统。这款产品更多地充当“导流”和“数据支持”的功能,资金来源于持牌金融机构,曾与新网银行等机构合作。

在提供身份证、银行卡、手机号等信息后,即能看到,目前贷款协议中的放款主体为马上消费金融公司。

滴滴个人贷款产品协议书

在聚投诉上,关于滴水贷无法还款、不能提前还款、利息不对、催收威胁、诽谤个人名誉等等的投诉有数十条。

针对车主,滴滴与平安银行上海分行联合推出了车抵贷服务,最高可贷50万元。

与其他互联网巨头不同,滴滴在信贷方面的布局较为低调,目前并未上线贷款超市。(这点我要点赞,毕竟合作方的风险管控是个难题。)

其他金融业务:理财 网络互助 支付 车分期

理财业务方面,滴滴也走的导流路线,上线了活期产品“金桔宝”,七日年化收益率为2.3810%,转入协议显示,背后对接的是中信银行的活期产品“薪金煲”。另外还有众邦银行和南京银行的理财产品。

网络互助方面,滴滴上线了大病筹款平台“点滴求助”,类似于水滴筹、轻松筹,求助人可以将审核过得信息转发到朋友圈,获得捐助。不过我个人对这种募捐形式持保留态度,因为这确实为一些人利用公众同情心卖惨敛财提供了可能,不少平台曾暴露出诈捐等行为,还有道德绑架的嫌疑。具体可以看我之前写的文章:互联网筹款机构,慈善领域的“P2P网贷”?

此外,滴滴推出了互联网巨头“人人都爱”的大病互助业务。目前“点滴互助”支持0元加入,根据年龄和疾病,用户可获得0万、10万、25万、50万等金额不等的互助金,截至目前有11.93万人加入。滴滴在收取6%的管理费。

支付业务上,基于自有的支付牌照,滴滴支付也上线了滴滴闪付,推出了付款码,但对外宣传并不多。

购车分期上,滴滴金融目前支持数十款车型的分期。用户协议显示,提供方为北京方向无限科技有限公司(以下简称方向无限)及其关联公司、沣邦融资租赁(上海)有限公司、上海有车有家融资租赁有限公司。而方向无限是滴滴金科(北京)信息服务有限公司全资子公司,后者最终受益人为程维和张博。两家融资租赁公司的股权较为复杂,但并未发现滴滴系的身影。

由此可见,这项服务也是合作形式,滴滴充当流量渠道。

我试着申请了一款总价为10.6万元的日产轩逸,两个多小时就有销售联系。他们表示,首付15%,差不多一万六,车辆购置税和保险可以放到月供里,份36期偿还,每月三千多。该销售所属公司为车家,属于上海有车有家融资租赁公司。该公司官网显示的合作方只有奥马汽车、滴滴出行和汽车之家。

未来展望

综上来看,滴滴的金融业务,大部分是基于主营业务开展,走轻资产模式,从滴滴为数不多的金融业务宣传来看,确实走的稳健和合规路线。

不过,轻装上阵也有问题,即合作方风险把控挑战大、利润也较低、容易同质化。

新金融专栏作家肥皂就认为,滴滴做金融的优势就在于拥有流量,依托于场景,能够快速获利。但劣势也在于,金融业务能否专业化运营,能否取得相应的金融业务资格。滴滴有自己的借款等业务,依然属于助贷业务。因此滴滴并不像是一家金融公司,而是科技公司。所以,专业性和抗风险能力是最大的短板,也是最大的挑战。此外,也面临着牌照问题。

西南财经大学普惠金融与智能金融研究中心副主任陈文向团团君表示,滴滴的金融业务,“只能说流量变现。但“现在已经错过互联网企业跑马圈地搞金融的好时机了。因为涉及到租赁车子给滴滴司机,滴滴司机购买车子,司机乘客安全保障问题,所以布局财产保险,保险经纪,融资租赁,保理,网贷等业务。”

陈文直言,“现在的关键是其场景容量有多大,与其他巨头相比,滴滴在金融科技领域目前没有形成输出技术能力,在金融严管的当下,很难成大气候。”