首页 > 三分赛车全天计划

|

三分赛车全天计划

|

来源:《红周刊》 作者:周月明

弘高创意高企的应收账款一直都是一个巨大的“拦路虎”,直接影响了企业“造血能力”。与此同时,营收、采购等数据若从财务勾稽角度分析,也均存在较大异常,令人怀疑其财务数据的真实性。

建筑装饰行业近年来的市场行情并不是太稳定,而在此行业中的上市公司口袋也跟着缩紧,比如集施工和设计业务于一身的上市公司弘高创意,在刚刚发布2019年半年报业绩预告中称,将亏损4500万元至6500万元。翻阅该公司财报,可发现弘高创意2018年还是微盈利726万元,谁知仅过去半年就迅速陷入了亏损。

此外,弘高创意营收自2017年以来也是出现不断下滑的,2017年、2018年分别实现17.71亿元和14.44亿元,同比下滑51%和18%。然而就是在这样的情况下,公司在近日刚刚进行的路演活动中却称“订单下降因严格挑选客户资源,主动收缩非优质项目所致”。如此表述让人有些奇怪,在经营行情非常不好的情况下,弘高创意还要心情去挑订单,如此的经营行为实在是令人匪夷所思的。

在研究弘高创意相关资料时,《红周刊》记者发现该公司在经营发展过程中,高企的应收账款一直都是一个巨大的“拦路虎”,直接影响了公司“造血能力”。此外,其营收、采购等数据若从财务勾稽角度分析,可发现其中也是存在较大异常的,令人怀疑其披露的财务数据是否真实。

应收账款高得惊人

在年报中,虽然弘高创意大段描述自己的设计能力,但实际经营中,营收还是主要来自于工程施工,多年来,工程施工营收占比均超过90%。要知道,工程施工公司往往在产业链中相对被动,而这在弘高创意经营过程中也体现得“淋漓尽致”。

翻阅弘高创意2018年的前五大客户名单(2018年以前并未披露大客户名单),多为北京城建亚泰建设集团、中国人民革命军事博物馆、中建三局集团有限公司等强势单位,而客户越强势,在回款上的话语权也就越高,进而也就造成了弘高创意应收账款常年高得惊人。

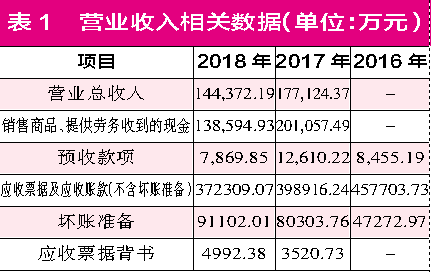

2017年、2018年,弘高创意营业收入分别达到17.71亿元和14.44亿元,而应收款项却分别为39.89亿元和37.23亿元,是当年营业收入的2.25倍和2.58倍。如此高的应收账款意味着弘高创意这两年基本上就属于“白忙活”了,只是“纸面富贵”,根本没有什么现金能够进入自己的口袋。从近5年经营活动现金流量净额来看,除了2016年有4852万元之外,其余几年都为负值,2017年、2018年时分别为-5.33亿元和-3116万元,大量垫款、回款不佳,着实令弘高创意的“造血能力”出现问题。

此外,还值得注意的是,高企的应收账款还会产生大量坏账损失,2017年高达3.38亿元,而2018年也有9908万元。值得注意的是,虽然2018年坏账损失比2017年要少,但账龄却是越来越长。2017年,1年以内的应收账款所占比例还在28%,可到了2018年时,这一比例已降至3%(2018年公司有46亿元的应收账款,但只披露了其中8亿元的账龄),如此情况不禁令人担忧,这些越拖越久的应收账款会否在2019年突然“爆雷”,而一旦假设真的出现,则很可能会导致公司业绩大幅亏损。

营收数据存疑

弘高创意应收账款高企,也不禁令人怀疑这些款项是否真实?是否出现公司借此增厚业绩的情况?为此,《红周刊》记者核算了弘高创意2017年和2018年的营收数据,发现其营收数据确实存在一定异常。

2017年、2018年,弘高创意营业收入分别为17.71亿元和14.44亿元,而从弘高创意2017年、2018年的合并现金流量表数据显示,公司的“销售商品、提供劳务收到的现金”分别为20.11亿元和13.86亿元,此外,2017年、2018年公司新增预收款分别为4155.03万元和-4740.37万元,对冲同期与现金收入相关的预收款项影响,则与2017年、2018年营收相关的现金流入达到了19.69亿元和14.33亿元。

若暂不考虑营业收入的增值税影响,将这两年的营收与现金流数据勾稽,则2017年、2018年现金收入比营收分别多出-1.98亿元和1036.89万元,若考虑增值税影响,则显然这个差值将会更大。因此从理论上讲,2017年的应收款项应该至多减少了1.98亿元,而2018年应收款项应该至少新增1036.89万元。

可实际上,在这两年的资产负债表中,弘高创意的应收账款(包含坏账准备)、应收票据合计分别为47.92亿元、46.34亿元,分别相比上一年年末相同项数据减少了2.58亿元和1.58亿元,很明显,这与理论上应该增加或减少的金额并不相符的。理论上来说,2017年应收款项应至多减少-1.98亿元,但实际上却减少了2.58亿元,凭空消失了5978.61万元的应收款项没有相应数据支撑。而2018年理论上应收款项至少增加1036.89万元,但实际上未增反减少了1.58亿元,至少存在1.68亿元的营收没有获得相应数据支撑。

需要注意的是,这些数据上的差异还是在未计算增值税的情况下,若考虑增值税的影响,则差异金据金额将会更大。即使我们考虑到弘高创意2017年、2018年分别有3520.73万元和4992.38万元的应收票据背书影响,仍无法解释上述数据上的差异。

“凭空消失”的应付款项

除了营收方面数据出现异常外,《红周刊》记者在查看弘高创意相关采购数据时也发现了一些疑点。

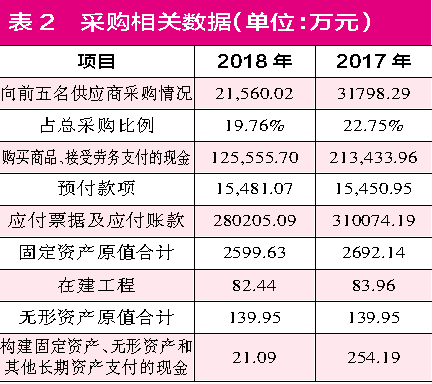

资料显示,2018年,弘高创意向前五名供应商采购金额为2.16亿元,占总采购额比例为19.76%,由此推算其2018年总采购额为10.91亿元。同期的现金流量表中,公司“购买商品、接受劳务支付的现金”为12.56亿元,剔除当年预付款项新增加的30.12万元的影响之后,则与采购相关的现金支出达到了12.55亿元。

若暂不考虑采购金额的增值税情况,则2018年现金支出比采购金额多出1.64亿元。也就是说,理论上,2018年的应付款项至多减少1.64亿元。

可事实上,2018年弘高创意的应付款项为28.02亿元,相比上一年减少了2.99亿元,远远超过1.64亿元,很明显,这与理论金额很不相符的,多减少了1.35亿元的应付款项没有相应数据支撑。而且,这还是在未考虑增值税的情况下,若考虑增值税,异常的应付款项金额将会进一步扩大。

那么,应付款项的变化是否受到其他因素的影响呢?然而,即使我们考虑到当年的固定资产、在建工程、无形资产的增减情况,也无法解释这部分数据差异。2018年,弘高创意固定资产、在建工程、无形资产之和总共为2822.02万元,当期仅新减少了94.03万元。而同期构建固定资产、无形资产和其他长期资产支付的现金仅为21.09万元。因此从理论上说,2018年应付款项还应该相应减少115.12万元才符合固定资产、无形资产和其他长期资产的勾稽情况。由此可看出,这部分金额相对较小,几乎不能影响到此前计算出的数据差异。那么,多减少的至少1.35亿元的应付款项又去哪儿了?是否在实际情况中,弘高创意并没有像财报中所显示的那样应付款项在逐渐减少,而是隐藏了一部分应付金额呢?对此疑惑,是需要上市公司做进一步解释和披露的。

存货数据存在异议

除营收数据、采购数据有很多疑点之外,弘高创意的存货数据也是令《红周刊》记者疑惑不解的。

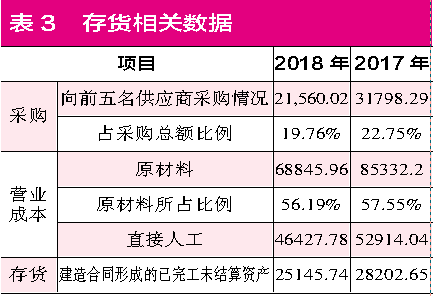

财报披露,弘高创意2017年、2018年的存货构成都为建造合同形成的已完工未结算资产,也就是说是已经完工的项目,但还未确认到营业收入中,2017年、2018年这些资产分别有2.82亿元和2.51亿元,2018年减少了3056.91万元。

此外,弘高创意还披露了营业成本的构成,其中,2018年原材料金额为6.88亿元,占营业成本比例56.19%。由此占比可大概推算出当年库存中减少部分大概有1717.68万元的金额为原材料。

一般来说,存货中新增的原材料金额与营业成本的原材料金额相加,大致等于当年采购的原材料金额,那么将1717.68万元与原材料成本6.88亿元对冲,大概得到2018年弘高创意原材料采购金额为6.71亿元。但是,根据当年弘高创意向前五名供应商采购情况和所占采购总额比例来推算,2018年弘高创意采购总金额却为10.91亿元,显然,与前述估算出6.71亿元原材料金额相比,两者之间相差了4.2亿元,那么这多出来的采购金额是用于什么采购的呢?考虑到2018年公司前五名供应商名单显示都为劳务公司的前提,这剩余的采购金额是否为采购劳务的金额呢?

资料还显示,2018年营业成本中直接人工金额为4.64亿元,占营业成本比例的27.9%,由此可大体可推算出当年新减少的3056.91万元存货中,有大约852.88万元为直接人工成本,那么将-852.88万元与4.64亿元相加,可得出2018年弘高创意大约支出了4.56亿元金额在人工成本上。而在这块人工成本中,假设4.2亿元全都用于劳务采购,那么至少约有3600万元的金额是弘高创意自己的生产人员的人工成本。

2018年,弘高创意生产人员有236人,将3600万元与236人相除,则大概得到人均成本为15.25万元,也就是说这些生产人员的年均工资至少要在15万元左右,平均每个月薪资在1.3万元上下,至于这一结果与建筑市场上工人平均薪资是否相符是有待商榷的,即需要弘高创意做进一步解释和披露更为详细的人工成本数据。

此外值得注意的是,弘高创意的全资子公司弘高建筑工程拖欠了300名劳动者80.6万元的劳动报酬,平均每人拖欠2687元,并因此被人社部拉入了黑名单。这不禁令人生疑,一边疑似给生产员工定出那样的“高薪”,一边又连每人2600元薪资都拿不出,这是否又略显矛盾呢?